Send a Message

Sed diam nonummy nibh euismod tincidunt ut laoreet dolore magnais.

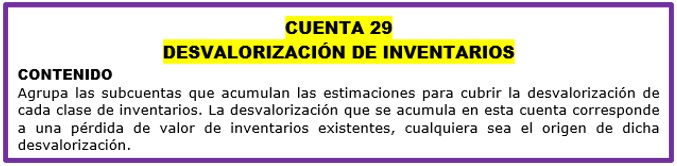

CONTENIDO

Agrupa las subcuentas que acumulan las estimaciones para cubrir la desvalorización de cada clase de inventarios. La desvalorización que se acumula en esta cuenta corresponde a una pérdida de valor de inventarios existentes, cualquiera sea el origen de dicha desvalorización.

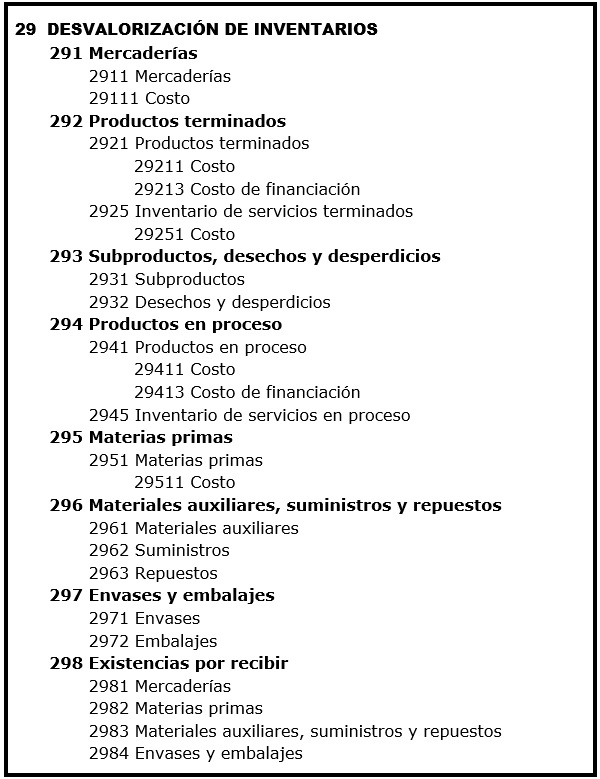

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

291 Mercaderías

292 Productos terminados

293 Subproductos, desechos y desperdicios

294 Productos en proceso

295 Materias primas

296 Materiales auxiliares, suministros y repuestos

297 Envases y embalajes

298 Existencias por recibir

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la pérdida de valor en los inventarios cuando el monto esperado a recibir por su venta, neto de los gastos en que se incurre por realizar la venta (el valor neto de realización), es menor que el costo en libros de los inventarios, para las mercaderías, productos terminados, y productos en proceso luego de considerar los costos de terminación para convertirlos en productos terminados.

En el caso de inventarios que ingresaran al proceso productivo, el costo de reposición es la medida adecuada para determinar la existencia de pérdidas por desvalorización NIC 2, párrafos 28 al 33), cuando se espere que el costo de los productos terminados excederá al valor neto realizable.

NIIF PYMES:

No se prescribe el uso del costo de reposición para medir el deterioro de existencias sin transformación.

COMENTARIOS

Cuando los inventarios destinados para la venta o para ser utilizados directa o indirectamente en la producción pierden valor, se reconoce la desvalorización correspondiente. Esa desvalorización puede corresponder al valor total o a un valor parcial del inventario.

La desvalorización de inventarios puede originarse: en la obsolescencia, en la disminución del valor de mercado, o en daños físicos o pérdida de su calidad de ser utilizado en el propósito de negocio. El efecto financiero de dicha desvalorización, es que el monto invertido en las existencias no podrá ser recuperado a través de la venta de la mercadería o producto terminado.

En el caso de existencias que serán incorporadas directa o indirectamente en los procesos productivos, para la elaboración de productos terminados, la disminución de su costo de adquisición puede indicar que el costo de esos productos terminados (en los que se incorporarán) exceden su valor neto realizable, en cuyo caso, el costo de reposición puede ser la medida adecuada para determinar el importe recuperable.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

ENUNCIADO:

La empresa comercial CAMINO CONTABLE S.A.C. tiene en su almacén mercaderías valorizadas en S/ 20,000.00 las cuales presentan daños por un valor de S/ 2,300.00.

SOLUCIÓN:

Recuerda que a la mercadería de una empresa también se le conoce con el nombre de inventario; es por ello que, cuando dicho inventario pierda valor, esa desvalorización tendrá que ser contabilizada en la cuenta 29 DESVALORIZACIÓN DE INVENTARIOS.

De acuerdo a este párrafo, los inventarios cuando pierden valor por cualquier motivo, tendrán que ser contabilizados en esta cuenta 29.

Por ejemplo:

Si te dedicas a la compra y venta de computadoras, esas computadoras representan a la mercadería de tu empresa; por lo cual, si en tu almacén resulta que tienes computadoras que se encuentran obsoletas, ese es un gran motivo para saber que tienes mercadería que ha perdido su valor, por lo cual estaríamos hablando de una DESVALORIZACIÓN DE MERCADERÍA.

Retornando al ejemplo de la clase de hoy, en el enunciado nos señala que tenemos mercadería dañada, por lo cual dentro de la cuenta 29 tendremos que proceder a buscar a la subcuenta que se llame mercadería, para con ello proceder a realizar su contabilización.

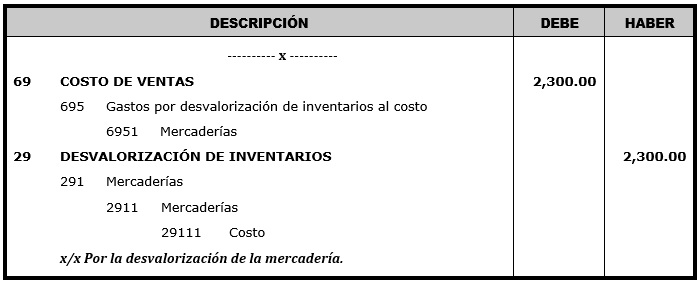

Por lo tanto, la solución de este enunciado se realizará por medio de un solo asiento contable en su respectiva contabilización:

ÚNICO ASIENTO CONTABLE: (Desvalorización de la mercadería)

NOTA:

- La cuenta 69 no genera asiento de destino.

- Los S/ 2,300 es dato del enunciado.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 695 del PCGE.

- Dentro de la subcuenta 695 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 6951 Gastos por desvalorización de inventarios al costo.

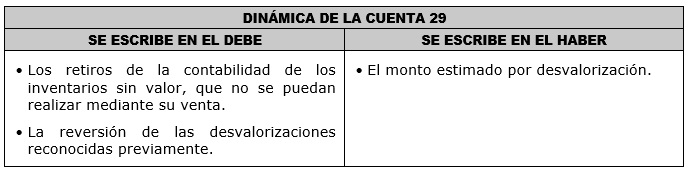

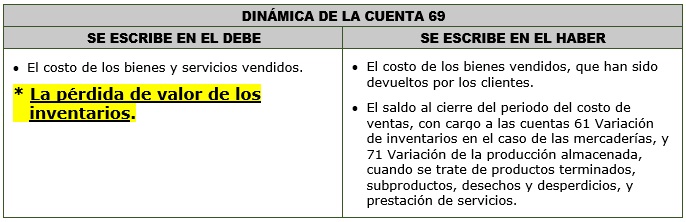

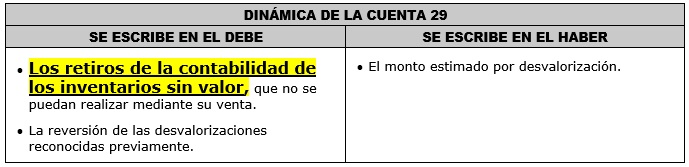

- La divisionaria 6951 se escribe en el lado del debe porque de acuerdo a la dinámica, la pérdida de valor de los inventarios se contabiliza de ese lado.

* Sugerido por el autor.

- Cuando en el enunciado te pidan realizar la contabilización de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 291 del PCGE.

- Dentro de la subcuenta 291 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 2911 Mercaderías.

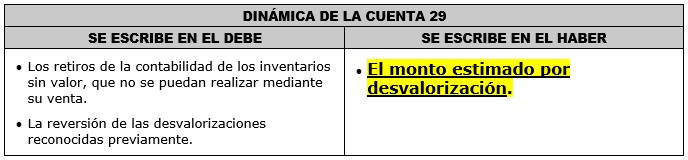

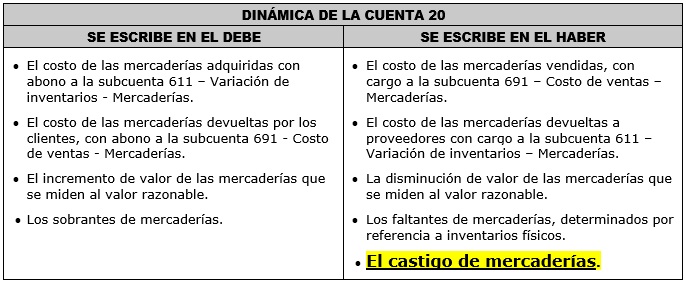

- La divisionaria 2911 se escribe en el lado del haber porque de acuerdo a la dinámica, el monto estimado que se está perdiendo, tiene que ser contabilizado de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

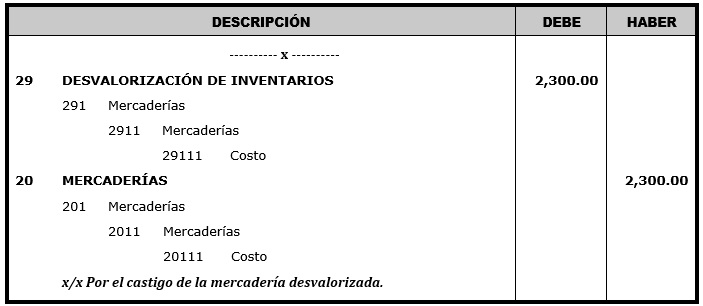

Es muy importante que sepas que el decir: por el castigo de la mercadería desvalorizada, es lo mismo a decir: se da de baja a la mercadería de los libros de contabilidad. Hecha esta aclaración, ahora sí procederemos a revisar el siguiente ejemplo:

ENUNCIADO:

Del ejemplo anterior, luego de que un especialista realice la revisión de la mercadería que se encuentra dañada, se llega a la conclusión de que no se podrá recuperar nada por lo que se procede a realizar el castigo correspondiente.

SOLUCIÓN:

Cuando se tiene mercadería que previamente fue contabilizada como una desvalorización y ahora se nos pide realizar su respectivo castigo, a nivel contable esta operación se ve reflejada en un solo asiento contable:

- El único asiento contable a realizar será el del castigo de la mercadería.

ÚNICO ASIENTO CONTABLE: (castigo de la mercadería)

NOTA:

- Los S/ 2,300 es el importe que fue previamente contabilizado en el asiento de desvalorización de la mercadería del ejemplo anterior.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización del castigo de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 291 del PCGE que previamente ya fue utilizada para contabilizar la desvalorización.

- Dentro de la subcuenta 291 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 2911 Mercaderías.

- La divisionaria 2911 se escribe en el lado del debe porque de acuerdo a la dinámica, cuando el inventario es retirado de nuestra contabilidad por la pérdida de su valor, éste tendrá que ser contabilizado de ese lado.

- En este ejemplo se está retirando de nuestra contabilidad a la mercadería; es por ello que, tendrás que utilizar a la cuenta 20 del PCGE; para ser más específicos, la subcuenta 201 y divisionaria 2011.

- La divisionaria 2011 se escribe en el lado del haber porque la mercadería está siendo castigada por su pérdida de valor y por lo tanto se tendrá que contabilizar de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|

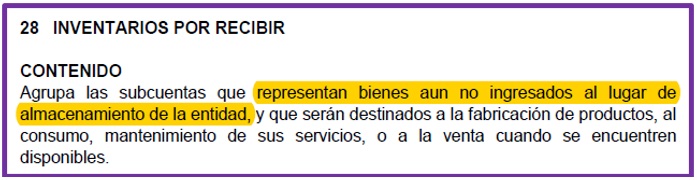

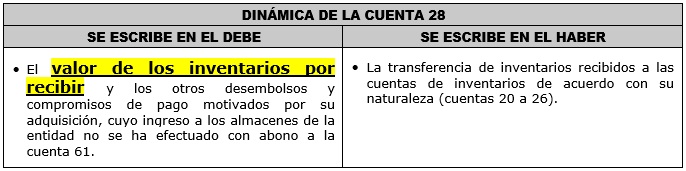

CONTENIDO

Agrupa las subcuentas que representan bienes aun no ingresados al lugar de almacenamiento de la entidad, y que serán destinados a la fabricación de productos, al consumo, mantenimiento de sus servicios, o a la venta cuando se encuentren disponibles.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

281 Mercaderías

Comprende los bienes adquiridos para su venta, sin someterlos a procesos de transformación.

284 Materias primas

Comprende los insumos principales que luego ingresarán al proceso de transformación.

285 Materiales auxiliares, suministros y repuestos

Incluye los materiales, diferentes de las materias primas, que intervienen en el proceso productivo así como los repuestos y suministros que no se incorporan en aquel.

286 Envases y embalajes

Incluye los bienes complementarios para la presentación y comercialización de productos.

RECONOCIMIENTO Y MEDICIÓN

El costo de adquisición de los inventarios incluye todos los costos derivados de su adquisición y otros costos en los que se incurre para darles su condición y ubicación actuales Tales costos comprenden el valor de compra, aranceles de importación, impuestos no recuperables, transporte, manipuleo y otros costos directamente atribuibles, y no incluyen descuentos comerciales, rebajas, bonificaciones y partidas similares (NIC 2, párrafos 10 y 11).

Los inventarios por recibir se reconocen cuando se produce la transferencia de control de los bienes, de acuerdo con los términos del contrato o pedido. Un criterio para identificar la existencia de control, es la oportunidad en que se transfieren los riesgos asociados a los bienes.

La medición es al costo de adquisición o valor neto de realización, el que sea menor.

Cuando una reducción en el costo de adquisición de los inventarios por recibir adquiridas, indique que excederá su valor neto realizable, el costo de reposición de tales inventarios puede ser la medida adecuada de su valor neto realizable.

COMENTARIOS

No todas las adquisiciones de inventarios son reconocidas utilizando la cuenta 28.

Solamente en aquellos casos, en que se incurre en costos de adquisición antes de la recepción de los bienes, debe utilizarse esta cuenta.

Los anticipos a proveedores se reconocen en las subcuentas 422 y 432. Cuando los anticipos están relacionados a compras de inventarios ya pactados, tales anticipos se reclasifican para efectos de presentación a Inventarios por recibir.

Por su naturaleza, la transferencia de inventarios por recibir se reconocen al costo identificado.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

ENUNCIADO:

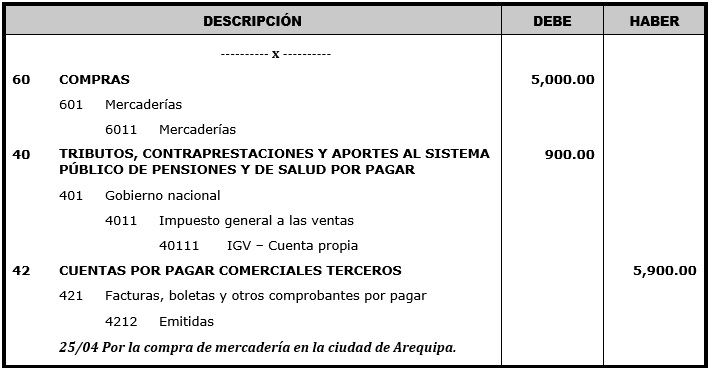

La empresa Camino Contable S.A.C. el 25 de abril realiza la compra mercadería en la ciudad de Arequipa por S/ 5,000.00 más IGV al contado y con cheque, la cual será enviada luego de 15 días hasta su almacén en la ciudad de Juliaca.

SOLUCIÓN:

Lo primero que tienes que hacer es identificar si la mercadería ya fue ingresada al almacén de la empresa; es por ello que en este ejemplo vamos a revisar el CONTENIDO de la cuenta 28 Inventarios por recibir que nos presenta el PCGE, el cual dice lo siguiente:

Recuerda que la cuenta 20 mercaderías se utiliza cuando las mercaderías ya se encuentran en el almacén de la empresa, pero de acuerdo a este párrafo y al enunciado del presente ejemplo, la mercadería todavía no llegó al almacén debido a que se encuentra en la ciudad de Arequipa y lo tienen que enviar hasta Juliaca dentro de 15 días. En conclusión: en el asiento de destino de este ejemplo, se usará a la cuenta 28.

Por lo tanto, la solución de este enunciado se realizará por medio de 3 asientos contables en su respectiva contabilización:

* El primer asiento contable a realizar será el de la compra de la mercadería.

* El segundo asiento contable a realizar será el del asiento de destino.

* El tercer asiento contable a realizar será el del pago de la compra, ya que en el enunciado nos indica que se paga al contado y con cheque.

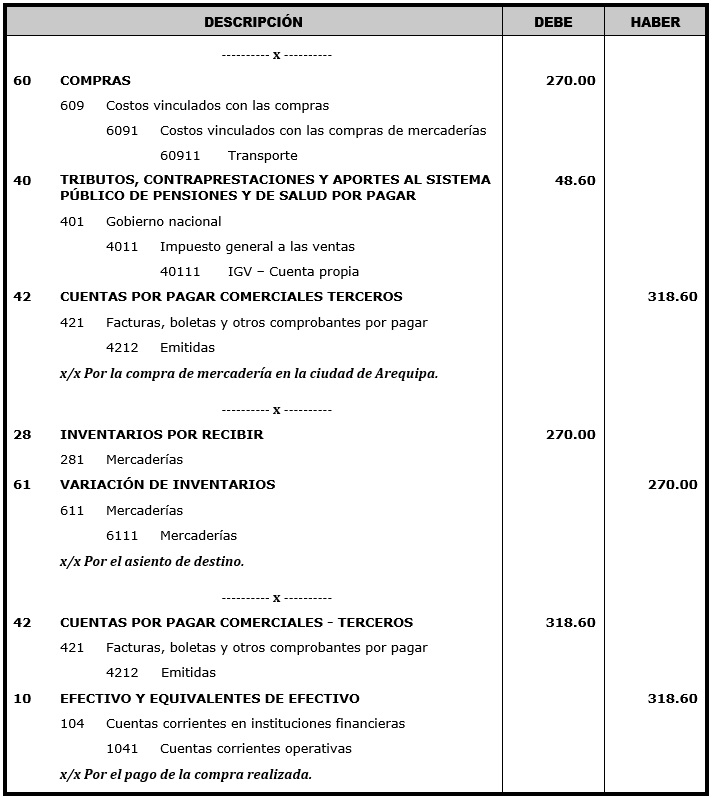

PRIMER ASIENTO CONTABLE: (Compra de la mercadería)

NOTA: Si tienes dudas sobre los importes de este asiento contable, te invito a revisar el siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

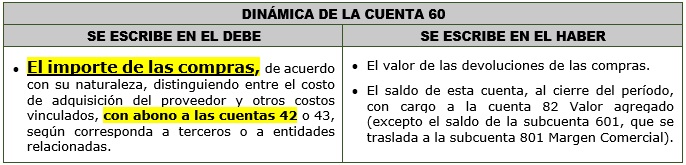

- Cuando en el enunciado te pidan realizar la contabilización de la compra de mercaderías, tendrás que utilizar a la cuenta 60 del PCGE.

- Dentro de la cuenta 60 del plan de cuentas tienes varias opciones para comprar, es por ello que, para especificar que la compra que estamos realizando es la de mercaderías, tendremos que utilizar a la subcuenta 601 Mercaderías.

- Dentro de la subcuenta 601 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la divisionaria 6011 Mercaderías.

- La divisionaria 6011 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que el importe de las compras se contabiliza en el lado del debe.

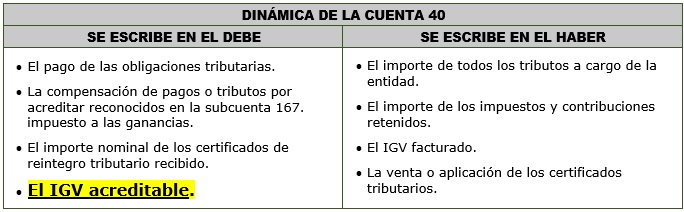

- Al momento de realizar una compra, normalmente se tiene que proceder a contabilizar el Impuesto General a las Ventas (IGV) el cual se encuentra en la cuenta 40 del PCGE.

- Dentro de la cuenta 40, el IGV se encuentra detallado en la divisionaria 4011 Impuesto General a las Ventas.

- Dentro de la divisionaria 4011 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la subdivisionaria 40111 IGV – cuenta propia.

- La subdivisionaria 40111 se escribe en el lado del debe, porque al momento de comprar, el IGV acreditado se contabiliza de ese lado.

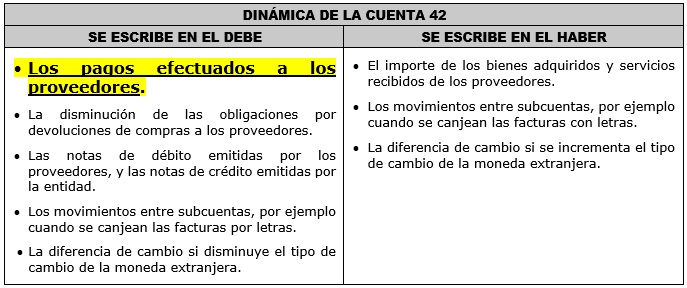

- Si estamos comprando es lógico que vamos a tener que pagarlo, es por ello que en este asiento contable estamos utilizando a la cuenta 42, porque allí se encuentran las facturas por pagar.

- En la cuenta 42 tenemos a la subcuenta 421 Facturas, boletas y otros comprobantes por pagar.

- Dentro de la subcuenta 421, escogí a la divisionaria 4212 Emitidas, porque la factura ya nos la entregaron.

- La factura por pagar que se encuentra en la divisionaria 4212 la estoy escribiendo en el lado del haber porque de acuerdo a su dinámica, el importe de las mercaderías adquiridas al proveedor se contabiliza en ese lado.

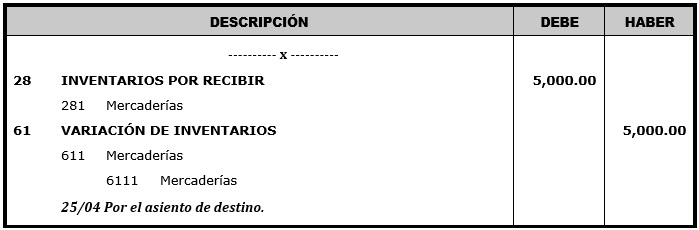

SEGUNDO ASIENTO CONTABLE: (Destino)

NOTA: Si tienes dudas sobre los importes de este asiento contable, te invito a revisar los ejemplos del CASO 1 del siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

- Recuerda que siempre que utilices a la cuenta 60 en un asiento contable (por la compra de mercaderías), esta genera un asiento contable adicional llamado destino.

- En el asiento de destino se utiliza la cuenta 28, porque lo que se está comprando es: mercadería que todavía no llegó a su almacén.

- Para más detalle, dentro de la cuenta 28 se encuentra la subcuenta 281 Mercaderías.

- La subcuenta 281 la estamos escribiendo en el lado del debe, porque de acuerdo a su dinámica, el costo del material auxiliar adquirido se contabiliza en ese lado.

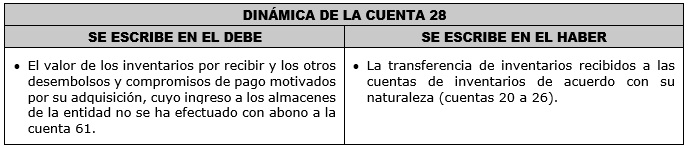

- La cuenta 61 llamada variación de inventarios, es la cuenta que fue creada especialmente para acompañar a una cuenta 28 al momento de la contabilización del asiento de destino.

- Dentro de la cuenta 61 del plan de cuentas tienes varias opciones para realizar el asiento de destino, es por ello que, para especificar que el destino viene de la compra de mercaderías, tendremos que utilizar a la subcuenta 611 y dentro de ella a la divisionaria 6111 Mercaderías.

- La divisionaria 6111 se escribe en el lado del haber porque de acuerdo a la dinámica del PCGE, nos indica que el costo de la mercadería adquirida por la entidad, se contabiliza de ese lado.

NOTA: Recuerda que a las mercaderías por recibir también se les conoce con el nombre de “INVENTARIOS”.

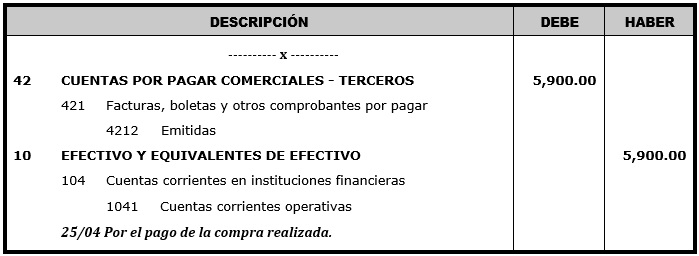

TERCER ASIENTO CONTABLE: (Pago de la compra realizada)

EXPLICACIÓN:

- Al momento de realizar el asiento de compra de la mercadería, hemos utilizado a la cuenta 42 para decir “vamos a pagar más adelante”, es por ello que esta misma cuenta la volvemos a utilizar, pero para esta vez decir “ya lo pagué”.

- En esta oportunidad la divisionaria 4212 se escribe en el lado del debe porque ya estamos procediendo a pagar la obligación generada de la compra realizada.

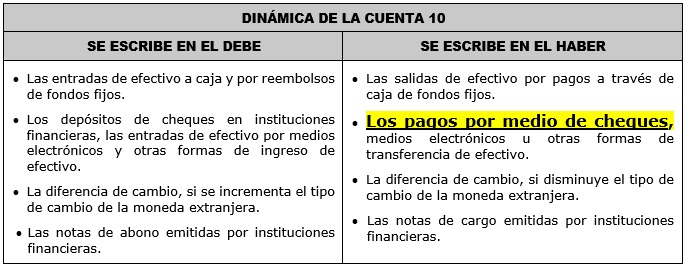

- En el enunciado nos indican que ese mismo día también tenemos que pagar con un cheque el importe de la compra que acabamos de realizar, y los cheques se contabilizan en la cuenta 10 Efectivo y equivalentes de efectivo.

- La divisionaria 1041 se escribe en el lado del haber, porque allí se escribe el importe del pago que realizamos por medio de un cheque.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

ENUNCIADO:

Continuando con el ejemplo anterior, 15 días después de contabilizó el transporte de la mercadería con los siguientes asientos contable:

Se pide contabilizar el ingreso de la mercadería al almacén de la empresa.

SOLUCIÓN:

Para recibir la mercadería y poder ingresarla al almacén de la empresa, se tendrá que realizar un único asiento contable:

* El único asiento contable a realizar será el del ingreso de la mercadería al almacén de la empresa.

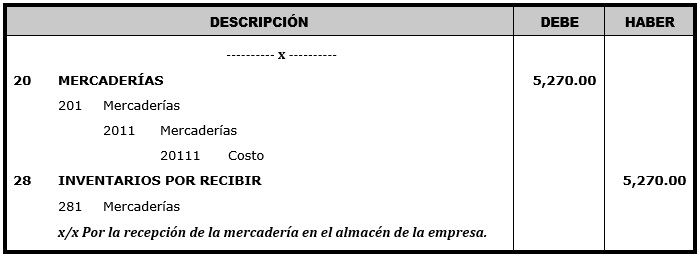

ÚNICO ASIENTO CONTABLE: (Ingreso de la mercadería al almacén)

EXPLICACIÓN:

- Los S/ 5,270.00 salen de la suma del importe de la cuenta 28 del segundo asiento contable del ejemplo anterior (S/ 5,000.00) con el importe de la cuenta 28 del segundo asiento contable del enunciado de este ejemplo (S/ 270.00).

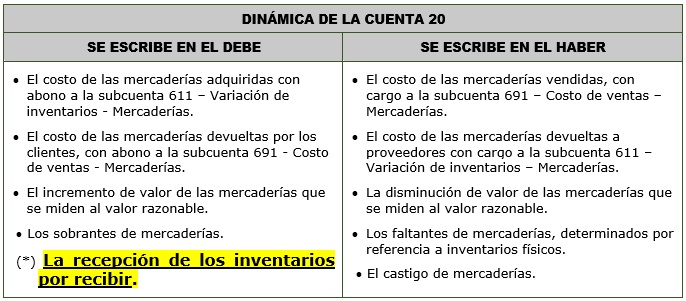

- Lo que vamos a recepcionar es mercadería, es por ello que usaré a la cuenta 20 para la contabilización de la misma.

- La subdivisionaria 20111 se escribe en el lado del debe porque se está contabilizando la recepción de las mercaderías.

(*) Texto sugerido por el autor para facilitar la comprensión del ejemplo.

NOTA: Recuerda que a las mercaderías también se les conoce con el nombre de “INVENTARIOS”.

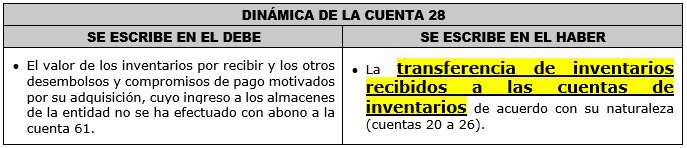

- Al momento de realizar el asiento de destino de la compra de la mercadería, hemos utilizado a la cuenta 28 para decir “vamos a recibir más adelante a la mercadería”, es por ello que esta misma cuenta la volvemos a utilizar, pero para esta vez decir “ya lo recibí”.

- En esta oportunidad la subcuenta 281 se escribe en el lado del haber porque ya estamos procediendo a recibir el compromiso generado al momento de la compra realizada.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|

CONTENIDO

Agrupa los activos inmovilizados cuya recuperación se espera realizar, fundamentalmente, a través de su venta en lugar de su uso continuo. Las características que deben cumplir los activos son: que se encuentren disponibles en las condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para la venta de estos activos, y su venta debe ser altamente probable.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

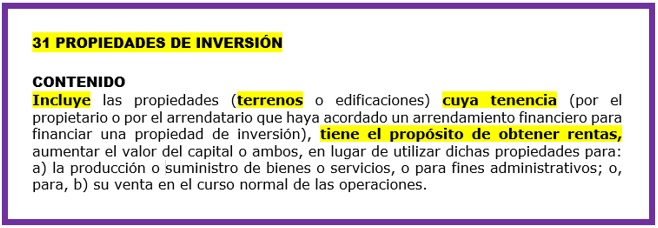

271 Propiedades de inversión.

Comprende los activos previamente registrados en la cuenta 31.

272 Propiedad, planta y equipo.

Comprende los activos previamente registrados en la cuenta 33, o en la cuenta 32 cuando se adquiere la propiedad legal de los activos. Incluye las plantas productoras en producción y en desarrollo.

273 Intangibles.

Comprende los activos previamente registrados en la cuenta 34.

274 Activos biológicos.

Incluye los activos previamente registrados en la cuenta 35.

275 Depreciación acumulada – Propiedades de inversión.

Recibe por transferencia la depreciación acumulada de las propiedades de inversión cuando se siguió el método del costo en esa categoría de activo.

276 Depreciación acumulada – Propiedad, planta y equipo.

Recibe por transferencia la depreciación acumulada de los bienes de propiedad, planta y equipo, tanto para el costo como para la revaluación y el costo de financiación activado.

277 Amortización acumulada – Intangibles.

Recibe por transferencia la amortización acumulada de los bienes de intangibles, tanto para el costo como para la revaluación.

278 Depreciación acumulada – Activos biológicos.

Recibe por transferencia la depreciación acumulada de los activos biológicos cuando se siguió el método del costo. Estos activos biológicos son distintos a las plantas productoras en producción o desarrollo que forman parte de propiedad, planta y equipo.

279 Desvalorización acumulada.

Recibe la desvalorización acumulada para cada categoría de activo inmovilizado transferido a esta cuenta.

RECONOCIMIENTO Y MEDICIÓN

Los activos no corrientes mantenidos para la venta se medirán al importe en libros o a su valor razonable menos los costos de venta, el que sea menor (NIIF 5, párrafo 15). El importe en libros corresponde al monto trasladado de la cuenta de origen, el que puede tener varios componentes de medición, y el valor razonable es determinado mediante su valor de realización estimado en cada periodo posterior, luego del reconocimiento en esta cuenta. Las pérdidas por deterioro que se revierten o incrementan en esta cuenta, se reconocen en la subcuenta 279.

COMENTARIOS

Si el activo se adquiere como parte de una combinación de negocios, se medirá por su valor razonable menos los costos de venta.

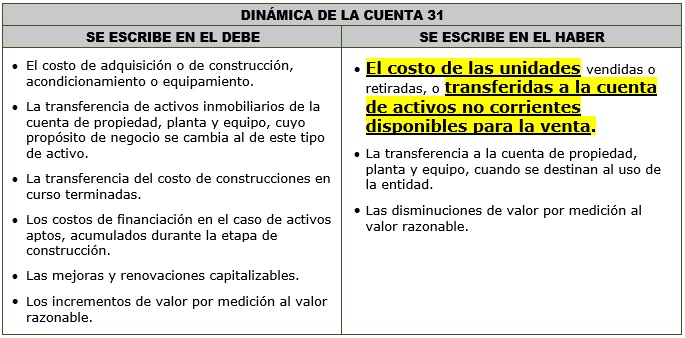

Las propiedades de inversión se miden al valor razonable salvo que se adopte el modelo del costo descrito para los bienes de propiedad, planta y equipo. Sin embargo, en tanto podrían corresponder a activos que previamente calificaron como propiedad, planta y equipo, se contempla una subcuenta de revaluación para acumular dicho componente.

No se deprecian o amortizan los activos mientras se encuentren clasificados como mantenidos para la venta.

NIIF PYMES:

No existe prescripción específica para el tratamiento de activos no corrientes mantenidos para la venta, por lo que se debe seguir las prescripciones de la NIIF 5.

La mención a los activos no corrientes mantenidos para la venta en la NIIF PYMES, está en relación con la identificación de deterioro (17.26).

NIIF e INTERPRETACIONES RELACIONADAS:

- NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas

- NIC 16 Propiedad, planta y equipo

- NIC 36 Deterioro del valor de los activos

- NIC 38 Activos intangibles

- NIC 40 Propiedades

NIIF PYMES:

- Sección 27 Deterioro del valor de los activos

ENUNCIADO:

La empresa Camino Contable S.A.C. posee un terreno de S/ 200,000.00 de muy buena ubicación en el centro de la ciudad, el cual actualmente se encuentra alquilado, motivo por el que se decide reclasificarlo como activo no corriente mantenido para la venta hasta que aparezca una empresa interesada en el mismo.

SOLUCIÓN:

Lo primero que tienes que hacer es identificar si el terreno es una propiedad de inversión (cuenta 31) o propiedad, planta y equipo (cuenta 33); es por ello que en este ejemplo vamos a revisar la descripción de la cuenta 31 Propiedades de inversión que se presenta en el PCGE, el cual dice lo siguiente:

En el párrafo anterior, ya te dejé resaltada la idea principal del ejemplo, en la que claramente Camino Contable S.A.C. tiene el terreno con el propósito de obtener renta por medio del alquiler del mismo. En conclusión, cuando la empresa tiene un terreno que se encuentra alquilado, lo que realmente tiene es una propiedad de inversión.

Por lo tanto, la solución de este enunciado se realizará por medio de un asiento contable para su respectiva contabilización:

* El único asiento contable a realizar será el de la reclasificación del terreno como mantenido para la venta.

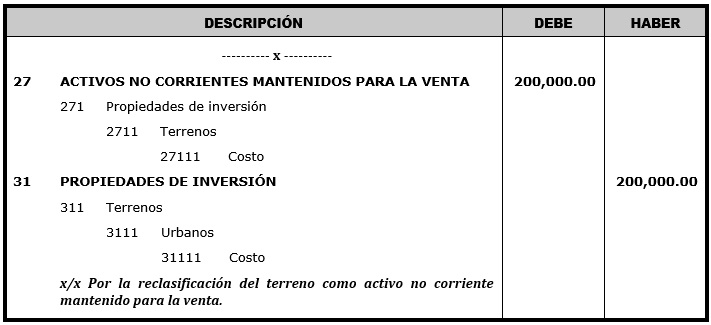

ÚNICO ASIENTO CONTABLE:

Reclasificación de la propiedad de inversión como activo no corriente mantenido para la venta.

NOTA:

En los asientos de reclasificación como activos no corrientes mantenido para la venta, se debe considerar a la depreciación del bien, pero como los terrenos no se deprecian, es esa la razón por la que no consideré a la cuenta 39 en este asiento contable.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la reclasificación de un terreno (propiedad de inversión) a activo no corriente mantenido para la venta, tendrás que utilizar a la cuenta 27 del PCGE.

- Para especificar que la reclasificación como activo no corriente mantenido para la venta es de un terreno (propiedad de inversión), tendrás que utilizar a la subcuenta 271 Propiedades de inversión.

- Dentro de la subcuenta 271 tienes la opción de seguir detallando aún más, es por ello que usarás a la divisionaria 2711 Terrenos.

- La subdivisionaria 27111 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la transferencia de un activo a activo no corriente mantenido para la venta, se contabiliza en el lado del debe.

- Lo que estás transfiriendo a un activo no corriente mantenido para la venta es una propiedad de inversión; es por ello que utilizarás a la cuenta 31.

- En la cuenta 31 tienes a la subcuenta 311 Terrenos, divisionaria 3111 Urbanos y subdivisionaria 31111.

- El importe de la subdivisionaria 31111 la escribirás en el lado del haber porque de acuerdo a su dinámica, el costo del terreno enviado a mantenido para la venta se contabiliza en ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

ENUNCIADO:

La empresa Camino Contable S.A.C. decide adquirir una nueva camioneta de mayor capacidad para el transporte de sus inventarios, por lo que al conversar con el encargado de la empresa vecina, llegan a un acuerdo de venderle la camioneta usada dentro de dos meses y en consecuencia la deja de utilizar. El costo de la camioneta es de S/ 120,000.00 mientras que su depreciación acumulada asciende a S/ 48,000.00.

SOLUCIÓN:

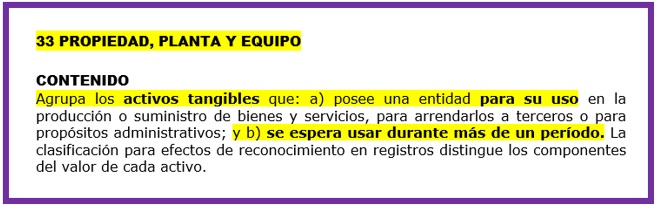

Lo primero que tienes que hacer es identificar en qué cuenta del PCGE fue contabilizada la camioneta usada que se reclasificará como un activo no corriente mantenido para la venta, es por ello que en este ejemplo vamos a revisar la descripción de la cuenta 33 Propiedad, planta y equipo del PCGE, la cual dice lo siguiente:

En el párrafo anterior, ya te dejé resaltada la idea principal del ejemplo, en la que claramente Camino Contable S.A.C. tiene una camioneta con el propósito de usarlo durante más de un año. En conclusión, la camioneta es propiedad, planta y equipo.

Por lo tanto, la solución de este enunciado se realizará por medio de un asiento contable para su respectiva contabilización:

* El único asiento contable a realizar será el de la reclasificación de la camioneta como activo no corriente mantenido para la venta.

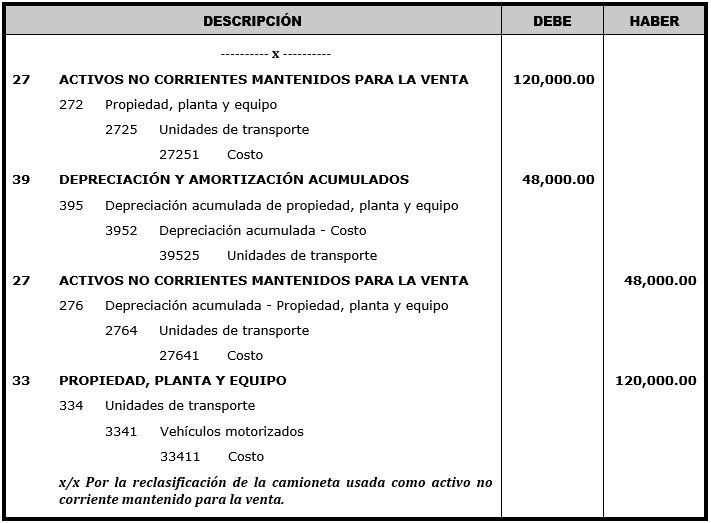

ÚNICO ASIENTO CONTABLE:

Reclasificación de la propiedad, planta y equipo como activo no corriente mantenido para la venta.

NOTA:

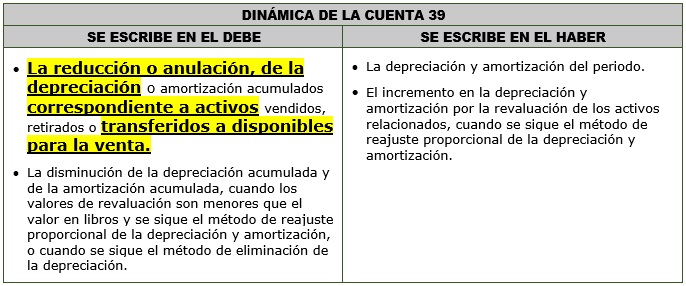

En los asientos de reclasificación como activos no corrientes mantenido para la venta, se debe considerar a la depreciación del bien, y a diferencia del anterior ejemplo, las camionetas sí se deprecian, es esa la razón por la que ahora sí consideré a la cuenta 39 en este asiento contable.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la reclasificación de una camioneta (propiedad, planta y equipo) a activo no corriente mantenido para la venta, tendrás que utilizar a la cuenta 27 del PCGE.

- Para especificar que la reclasificación como activo no corriente mantenido para la venta es de una camioneta (propiedad, planta y equipo), tendrás que utilizar a la subcuenta 272 Propiedad, planta y equipo.

- Dentro de la subcuenta 272 tienes la opción de seguir detallando aún más, es por ello que usarás a la divisionaria 2725 Unidades de transporte.

- La subdivisionaria 27251 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la transferencia de un activo a activo no corriente mantenido para la venta, se contabiliza en el lado del debe.

- En el caso de las camionetas, éstas sí se deprecian, es por ello que se está considerando a la cuenta 39 del PCGE.

- Para detallar, considerarás a la subcuenta 395, divisionaria 3952, subdivisionaria 39525.

- La subdivisionaria 39525 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la depreciación al momento de ser transferido a disponible para la venta, se contabiliza en el lado del debe.

- Cuando en el enunciado te pidan realizar la reclasificación de una camioneta (propiedad, planta y equipo) a activo no corriente mantenido para la venta, recuerda que tienes que considerar a la depreciación, por lo que además de usar a la cuenta 39, también tendrás que utilizar a la cuenta 27 del PCGE que en estos casos cumple la misma función.

- Dentro de la cuenta 27 del plan de cuentas tienes a los bienes del activo inmovilizado, es por ello que, para especificar que la reclasificación como activo no corriente mantenido para la venta es de una propiedad, planta y equipo, tendrás que utilizar a la subcuenta 276 Depreciación acumulada - Propiedad, planta y equipo.

- Dentro de la subcuenta 276 tienes la opción de seguir detallando aún más, es por ello que tendrás que usar a la divisionaria 2764 Unidades de transporte.

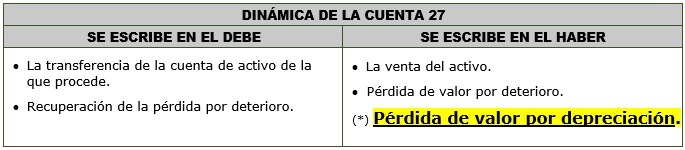

- La subdivisionaria 27641 se escribe en el lado del haber porque de acuerdo a la dinámica, nos indica que la pérdida de valor por depreciación, se contabiliza en el lado del haber.

(*) Definición sugerida por el autor para facilitar la comprensión del ejemplo.

- Lo que estamos transfiriendo a un activo no corriente mantenido para la venta es una propiedad, planta y equipo; es por ello que utilizarás a la cuenta 33.

- En la cuenta 33 tienes a la subcuenta 334 Unidades de transporte, divisionaria 3341 Vehículos motorizados y subdivisionaria 33411.

- El importe de la subdivisionaria 33411 la escribirás en el lado del haber porque de acuerdo a su dinámica, el costo de la camioneta enviado a mantenido para la venta se contabiliza en ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|