CUENTA 27

ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA

CONTENIDO

Agrupa los activos inmovilizados cuya recuperación se espera realizar, fundamentalmente, a través de su venta en lugar de su uso continuo. Las características que deben cumplir los activos son: que se encuentren disponibles en las condiciones actuales para su venta inmediata, sujeto a los términos usuales y habituales para la venta de estos activos, y su venta debe ser altamente probable.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

271 Propiedades de inversión.

Comprende los activos previamente registrados en la cuenta 31.

272 Propiedad, planta y equipo.

Comprende los activos previamente registrados en la cuenta 33, o en la cuenta 32 cuando se adquiere la propiedad legal de los activos. Incluye las plantas productoras en producción y en desarrollo.

273 Intangibles.

Comprende los activos previamente registrados en la cuenta 34.

274 Activos biológicos.

Incluye los activos previamente registrados en la cuenta 35.

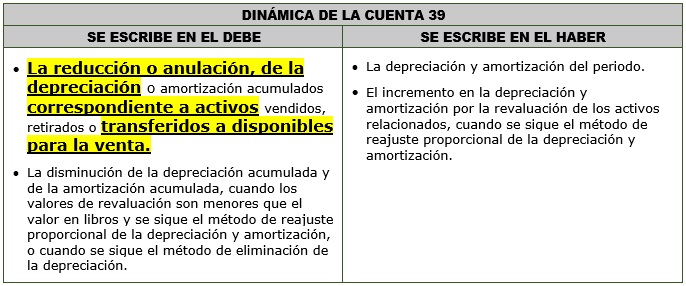

275 Depreciación acumulada – Propiedades de inversión.

Recibe por transferencia la depreciación acumulada de las propiedades de inversión cuando se siguió el método del costo en esa categoría de activo.

276 Depreciación acumulada – Propiedad, planta y equipo.

Recibe por transferencia la depreciación acumulada de los bienes de propiedad, planta y equipo, tanto para el costo como para la revaluación y el costo de financiación activado.

277 Amortización acumulada – Intangibles.

Recibe por transferencia la amortización acumulada de los bienes de intangibles, tanto para el costo como para la revaluación.

278 Depreciación acumulada – Activos biológicos.

Recibe por transferencia la depreciación acumulada de los activos biológicos cuando se siguió el método del costo. Estos activos biológicos son distintos a las plantas productoras en producción o desarrollo que forman parte de propiedad, planta y equipo.

279 Desvalorización acumulada.

Recibe la desvalorización acumulada para cada categoría de activo inmovilizado transferido a esta cuenta.

RECONOCIMIENTO Y MEDICIÓN

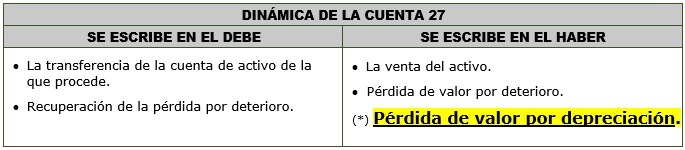

Los activos no corrientes mantenidos para la venta se medirán al importe en libros o a su valor razonable menos los costos de venta, el que sea menor (NIIF 5, párrafo 15). El importe en libros corresponde al monto trasladado de la cuenta de origen, el que puede tener varios componentes de medición, y el valor razonable es determinado mediante su valor de realización estimado en cada periodo posterior, luego del reconocimiento en esta cuenta. Las pérdidas por deterioro que se revierten o incrementan en esta cuenta, se reconocen en la subcuenta 279.

COMENTARIOS

Si el activo se adquiere como parte de una combinación de negocios, se medirá por su valor razonable menos los costos de venta.

Las propiedades de inversión se miden al valor razonable salvo que se adopte el modelo del costo descrito para los bienes de propiedad, planta y equipo. Sin embargo, en tanto podrían corresponder a activos que previamente calificaron como propiedad, planta y equipo, se contempla una subcuenta de revaluación para acumular dicho componente.

No se deprecian o amortizan los activos mientras se encuentren clasificados como mantenidos para la venta.

NIIF PYMES:

No existe prescripción específica para el tratamiento de activos no corrientes mantenidos para la venta, por lo que se debe seguir las prescripciones de la NIIF 5.

La mención a los activos no corrientes mantenidos para la venta en la NIIF PYMES, está en relación con la identificación de deterioro (17.26).

NIIF e INTERPRETACIONES RELACIONADAS:

- NIIF 5 Activos no corrientes mantenidos para la venta y operaciones discontinuadas

- NIC 16 Propiedad, planta y equipo

- NIC 36 Deterioro del valor de los activos

- NIC 38 Activos intangibles

- NIC 40 Propiedades

NIIF PYMES:

- Sección 27 Deterioro del valor de los activos

ENUNCIADO:

La empresa Camino Contable S.A.C. posee un terreno de S/ 200,000.00 de muy buena ubicación en el centro de la ciudad, el cual actualmente se encuentra alquilado, motivo por el que se decide reclasificarlo como activo no corriente mantenido para la venta hasta que aparezca una empresa interesada en el mismo.

SOLUCIÓN:

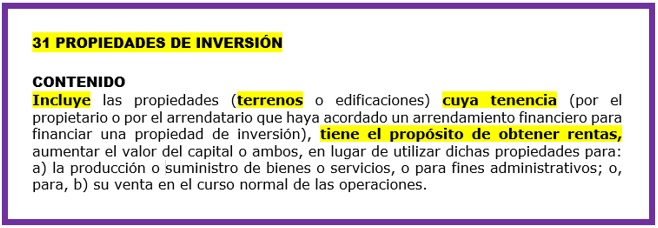

Lo primero que tienes que hacer es identificar si el terreno es una propiedad de inversión (cuenta 31) o propiedad, planta y equipo (cuenta 33); es por ello que en este ejemplo vamos a revisar la descripción de la cuenta 31 Propiedades de inversión que se presenta en el PCGE, el cual dice lo siguiente:

En el párrafo anterior, ya te dejé resaltada la idea principal del ejemplo, en la que claramente Camino Contable S.A.C. tiene el terreno con el propósito de obtener renta por medio del alquiler del mismo. En conclusión, cuando la empresa tiene un terreno que se encuentra alquilado, lo que realmente tiene es una propiedad de inversión.

Por lo tanto, la solución de este enunciado se realizará por medio de un asiento contable para su respectiva contabilización:

* El único asiento contable a realizar será el de la reclasificación del terreno como mantenido para la venta.

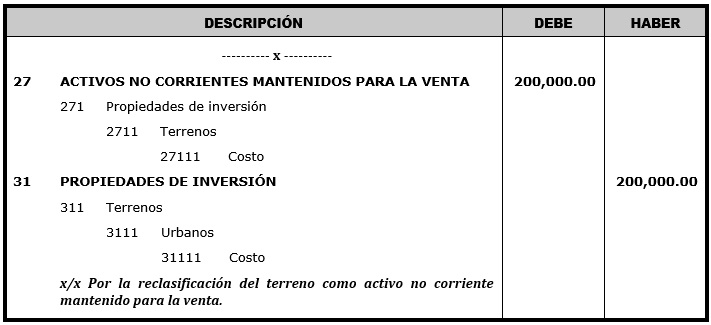

ÚNICO ASIENTO CONTABLE:

Reclasificación de la propiedad de inversión como activo no corriente mantenido para la venta.

NOTA:

En los asientos de reclasificación como activos no corrientes mantenido para la venta, se debe considerar a la depreciación del bien, pero como los terrenos no se deprecian, es esa la razón por la que no consideré a la cuenta 39 en este asiento contable.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la reclasificación de un terreno (propiedad de inversión) a activo no corriente mantenido para la venta, tendrás que utilizar a la cuenta 27 del PCGE.

- Para especificar que la reclasificación como activo no corriente mantenido para la venta es de un terreno (propiedad de inversión), tendrás que utilizar a la subcuenta 271 Propiedades de inversión.

- Dentro de la subcuenta 271 tienes la opción de seguir detallando aún más, es por ello que usarás a la divisionaria 2711 Terrenos.

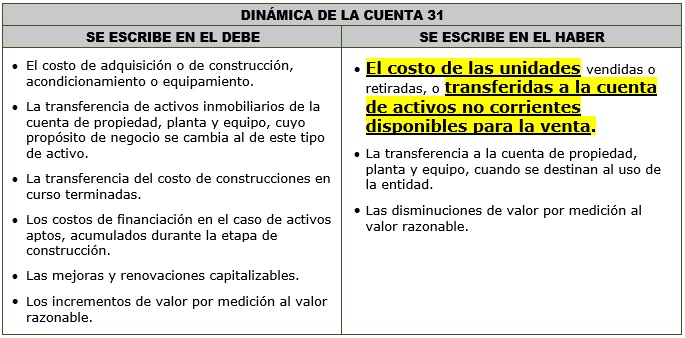

- La subdivisionaria 27111 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la transferencia de un activo a activo no corriente mantenido para la venta, se contabiliza en el lado del debe.

- Lo que estás transfiriendo a un activo no corriente mantenido para la venta es una propiedad de inversión; es por ello que utilizarás a la cuenta 31.

- En la cuenta 31 tienes a la subcuenta 311 Terrenos, divisionaria 3111 Urbanos y subdivisionaria 31111.

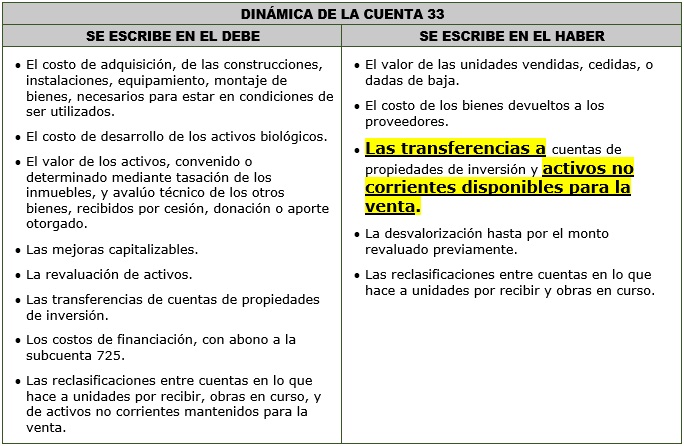

- El importe de la subdivisionaria 31111 la escribirás en el lado del haber porque de acuerdo a su dinámica, el costo del terreno enviado a mantenido para la venta se contabiliza en ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

ENUNCIADO:

La empresa Camino Contable S.A.C. decide adquirir una nueva camioneta de mayor capacidad para el transporte de sus inventarios, por lo que al conversar con el encargado de la empresa vecina, llegan a un acuerdo de venderle la camioneta usada dentro de dos meses y en consecuencia la deja de utilizar. El costo de la camioneta es de S/ 120,000.00 mientras que su depreciación acumulada asciende a S/ 48,000.00.

SOLUCIÓN:

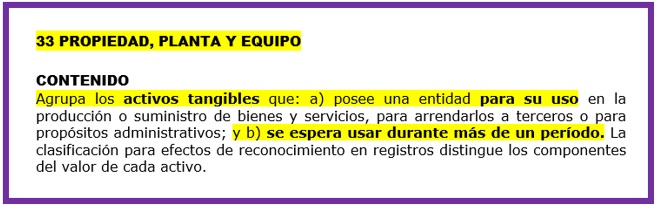

Lo primero que tienes que hacer es identificar en qué cuenta del PCGE fue contabilizada la camioneta usada que se reclasificará como un activo no corriente mantenido para la venta, es por ello que en este ejemplo vamos a revisar la descripción de la cuenta 33 Propiedad, planta y equipo del PCGE, la cual dice lo siguiente:

En el párrafo anterior, ya te dejé resaltada la idea principal del ejemplo, en la que claramente Camino Contable S.A.C. tiene una camioneta con el propósito de usarlo durante más de un año. En conclusión, la camioneta es propiedad, planta y equipo.

Por lo tanto, la solución de este enunciado se realizará por medio de un asiento contable para su respectiva contabilización:

* El único asiento contable a realizar será el de la reclasificación de la camioneta como activo no corriente mantenido para la venta.

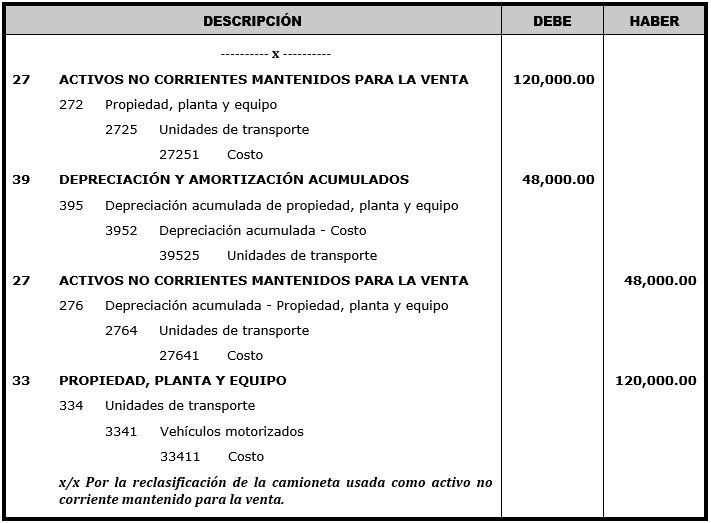

ÚNICO ASIENTO CONTABLE:

Reclasificación de la propiedad, planta y equipo como activo no corriente mantenido para la venta.

NOTA:

En los asientos de reclasificación como activos no corrientes mantenido para la venta, se debe considerar a la depreciación del bien, y a diferencia del anterior ejemplo, las camionetas sí se deprecian, es esa la razón por la que ahora sí consideré a la cuenta 39 en este asiento contable.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la reclasificación de una camioneta (propiedad, planta y equipo) a activo no corriente mantenido para la venta, tendrás que utilizar a la cuenta 27 del PCGE.

- Para especificar que la reclasificación como activo no corriente mantenido para la venta es de una camioneta (propiedad, planta y equipo), tendrás que utilizar a la subcuenta 272 Propiedad, planta y equipo.

- Dentro de la subcuenta 272 tienes la opción de seguir detallando aún más, es por ello que usarás a la divisionaria 2725 Unidades de transporte.

- La subdivisionaria 27251 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la transferencia de un activo a activo no corriente mantenido para la venta, se contabiliza en el lado del debe.

- En el caso de las camionetas, éstas sí se deprecian, es por ello que se está considerando a la cuenta 39 del PCGE.

- Para detallar, considerarás a la subcuenta 395, divisionaria 3952, subdivisionaria 39525.

- La subdivisionaria 39525 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que la depreciación al momento de ser transferido a disponible para la venta, se contabiliza en el lado del debe.

- Cuando en el enunciado te pidan realizar la reclasificación de una camioneta (propiedad, planta y equipo) a activo no corriente mantenido para la venta, recuerda que tienes que considerar a la depreciación, por lo que además de usar a la cuenta 39, también tendrás que utilizar a la cuenta 27 del PCGE que en estos casos cumple la misma función.

- Dentro de la cuenta 27 del plan de cuentas tienes a los bienes del activo inmovilizado, es por ello que, para especificar que la reclasificación como activo no corriente mantenido para la venta es de una propiedad, planta y equipo, tendrás que utilizar a la subcuenta 276 Depreciación acumulada - Propiedad, planta y equipo.

- Dentro de la subcuenta 276 tienes la opción de seguir detallando aún más, es por ello que tendrás que usar a la divisionaria 2764 Unidades de transporte.

- La subdivisionaria 27641 se escribe en el lado del haber porque de acuerdo a la dinámica, nos indica que la pérdida de valor por depreciación, se contabiliza en el lado del haber.

(*) Definición sugerida por el autor para facilitar la comprensión del ejemplo.

- Lo que estamos transfiriendo a un activo no corriente mantenido para la venta es una propiedad, planta y equipo; es por ello que utilizarás a la cuenta 33.

- En la cuenta 33 tienes a la subcuenta 334 Unidades de transporte, divisionaria 3341 Vehículos motorizados y subdivisionaria 33411.

- El importe de la subdivisionaria 33411 la escribirás en el lado del haber porque de acuerdo a su dinámica, el costo de la camioneta enviado a mantenido para la venta se contabiliza en ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|