Send a Message

Sed diam nonummy nibh euismod tincidunt ut laoreet dolore magnais.

CONTENIDO

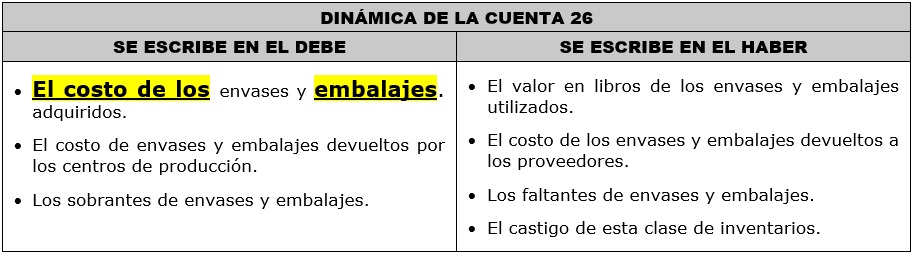

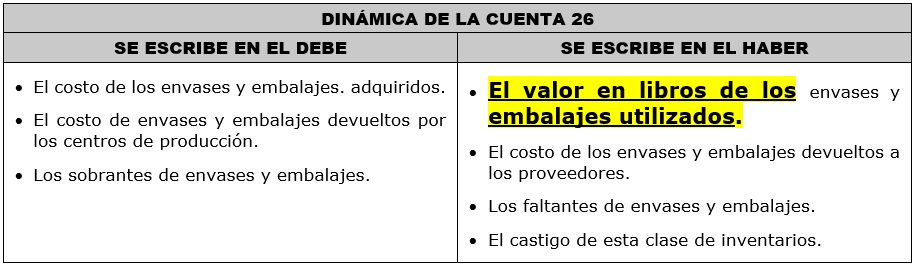

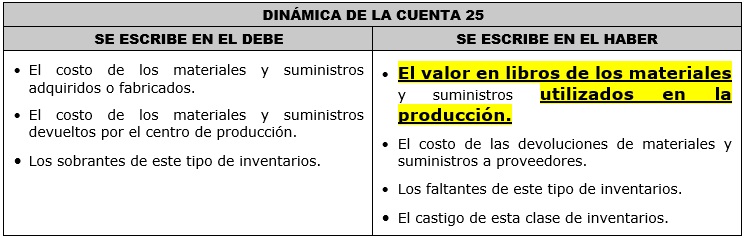

Agrupa las subcuentas que representan los bienes complementarios para la presentación y comercialización del producto.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

261 Envases.

Recipientes o vasijas, destinados a contener el producto que se comercializa.

262 Embalajes.

Cubiertas o envolturas, destinadas a guardar productos o mercaderías al momento de transportarlas o almacenarlas.

COMENTARIOS

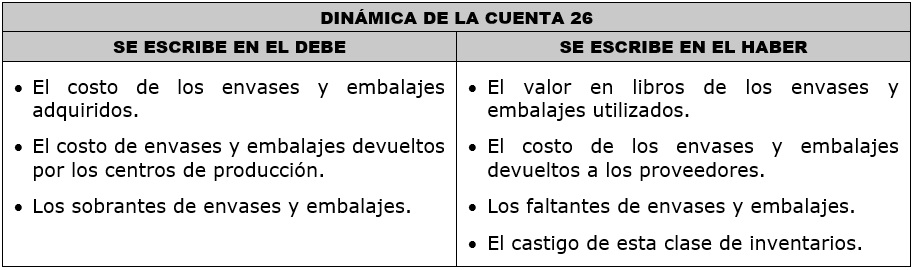

El castigo de inventarios de envases y embalajes se reconoce eliminando el monto correspondiente en esta cuenta, conjuntamente con la subcuenta 297 que acumula la estimación de desvalorización.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

- Sección 27 Deterioro del valor de los activos (27.2 a 27.4)

ENUNCIADO:

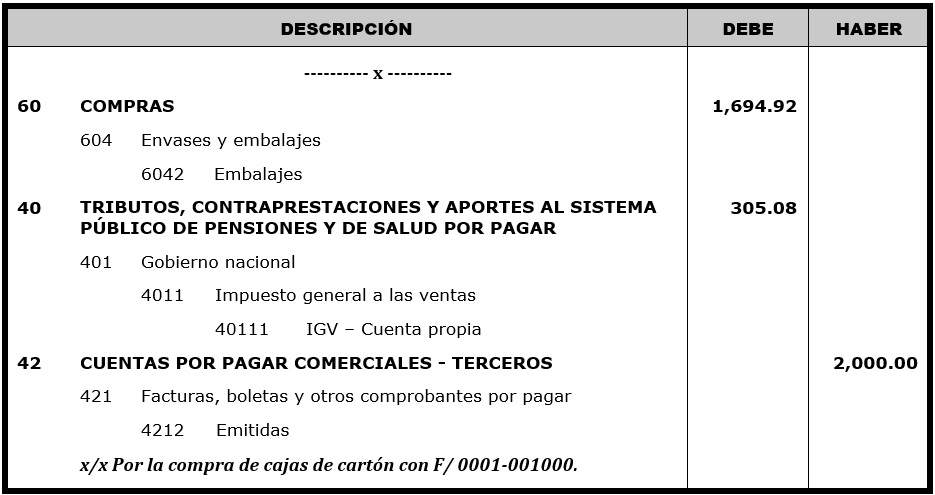

La librería Camino Contable S.A.C. realiza la compra de cajas de cartón con la finalidad de usarlas para la distribución de su mercadería. La compra se realiza con F/ 0001-001000 por S/ 2,000.00 incluido IGV, los cuales son cancelados el mismo día en efectivo.

SOLUCIÓN:

Lo primero que tienes que hacer es identificar la forma en que las cajas de cartón se encuentran dentro del PCGE; es por ello que en este ejemplo vamos a revisar la descripción de la subcuenta 262 embalajes que nos presenta el PCGE, el cual dice lo siguiente:

De acuerdo a este párrafo, los embalajes son las cubiertas destinadas a guardar mercaderías durante su distribución. En conclusión, al comprar cajas de cartón, lo que realmente estamos comprando son embalajes.

Por lo tanto, la solución de este enunciado se realizará por medio de 3 asientos contables en su respectiva contabilización:

* El primer asiento contable a realizar será el de la compra de las cajas de cartón (embalajes).

* El segundo asiento contable a realizar será el del ingreso de las cajas de cartón al almacén de la empresa (asiento de destino).

* El tercer asiento contable a realizar será el del pago de la compra, ya que en el enunciado nos indica que se paga el mismo día, con cheque y en su totalidad.

PRIMER ASIENTO CONTABLE: (Compra de los embalajes)

NOTA:

Si tienes dudas sobre los importes de este asiento contable, te invito a revisar el siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

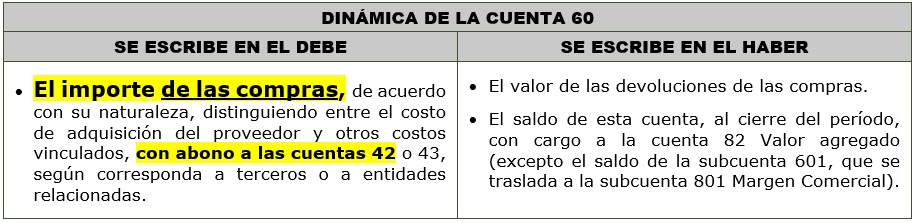

- Cuando en el enunciado te pidan realizar la contabilización de la compra de embalajes, tendrás que utilizar a la cuenta 60 del PCGE.

- Dentro de la cuenta 60 del plan de cuentas tienes varias opciones para comprar, es por ello que, para especificar que la compra que estamos realizando es la de un embalaje, tendremos que utilizar a la subcuenta 604 Envases y embalajes.

- Dentro de la subcuenta 604 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la subdivisionaria 6042 Embalajes.

- La divisionaria 6042 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que el importe de las compras se contabiliza en el lado del debe.

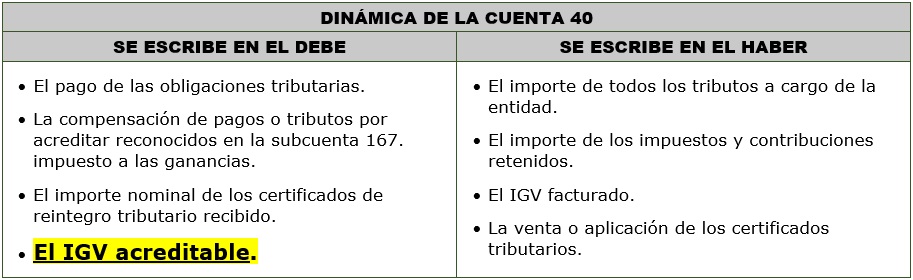

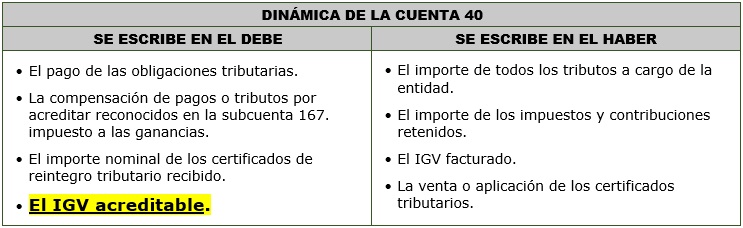

- Al momento de realizar una compra, normalmente se tiene que proceder a contabilizar el Impuesto General a las Ventas (IGV) el cual se encuentra en la cuenta 40 del PCGE.

- Dentro de la cuenta 40, el IGV se encuentra detallado en la divisionaria 4011 Impuesto General a las Ventas.

- Dentro de la divisionaria 4011 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la subdivisionaria 40111 IGV – cuenta propia.

- La subdivisionaria 40111 se escribe en el lado del debe, porque al momento de comprar, el IGV acreditado se contabiliza de ese lado.

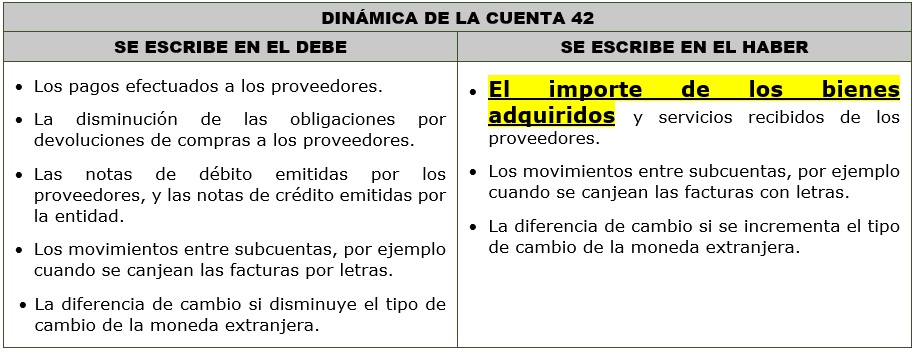

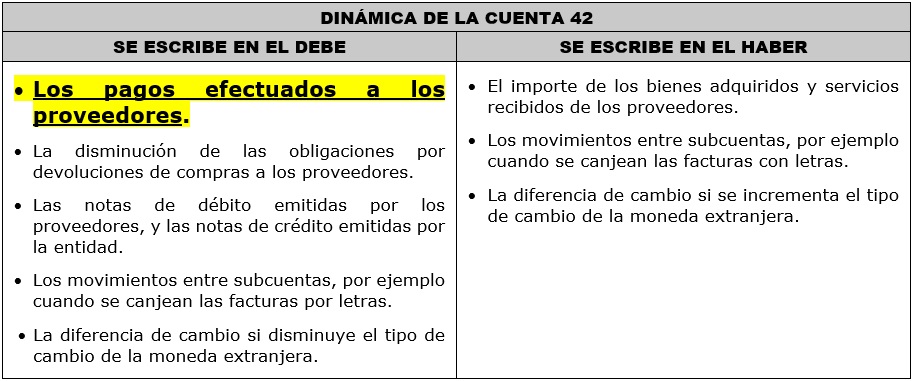

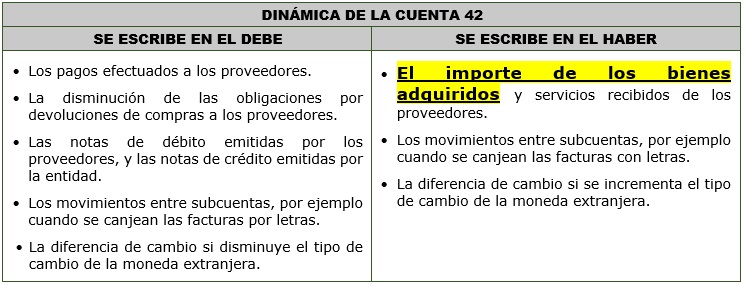

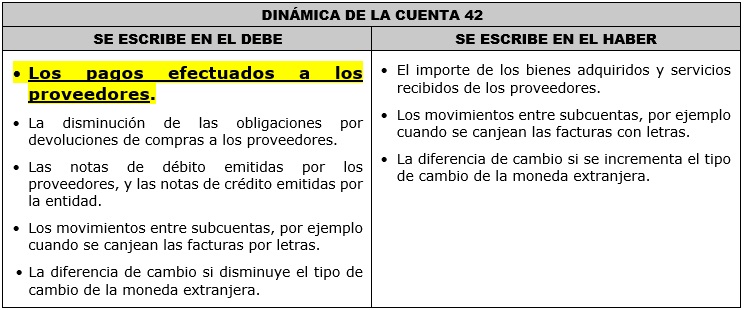

- Si estamos comprando es lógico que vamos a tener que pagarlo, es por ello que en este asiento contable estamos utilizando a la cuenta 42, porque allí se encuentran las facturas por pagar.

- En la cuenta 42 tenemos a la subcuenta 421 Facturas, boletas y otros comprobantes por pagar.

- Dentro de la subcuenta 421, escogí a la divisionaria 4212 Emitidas, porque la factura ya nos la entregaron.

- La factura por pagar que se encuentra en la divisionaria 4212 la estoy escribiendo en el lado del haber porque de acuerdo a su dinámica, el importe de los botones adquiridos al proveedor se contabiliza en ese lado.

SEGUNDO ASIENTO CONTABLE: (Destino)

NOTA:

Si tienes dudas sobre los importes de este asiento contable, te invito a revisar los ejemplos del CASO 1 del siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

- Recuerda que siempre que utilices a la cuenta 60 en un asiento contable (por la compra de embalajes), esta genera un asiento contable adicional llamado destino.

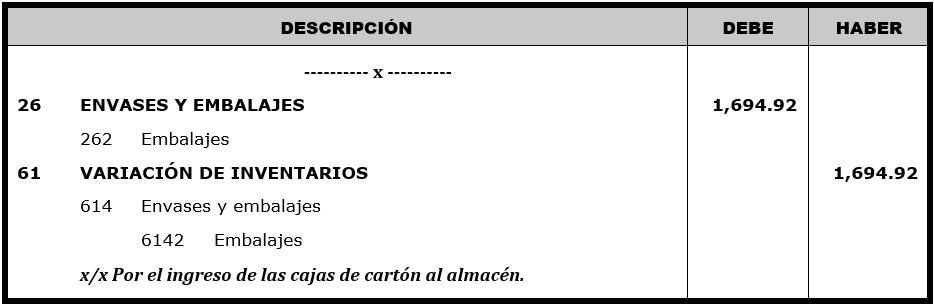

- En el asiento de destino se utiliza la cuenta 26, porque lo que se está comprando es: embalajes.

- Para más detalle, dentro de la cuenta 26 se encuentra la subcuenta 262 Embalajes.

- La subcuenta 262 la estamos escribiendo en el lado del debe, porque de acuerdo a su dinámica, el costo del embalaje adquirido se contabiliza en ese lado.

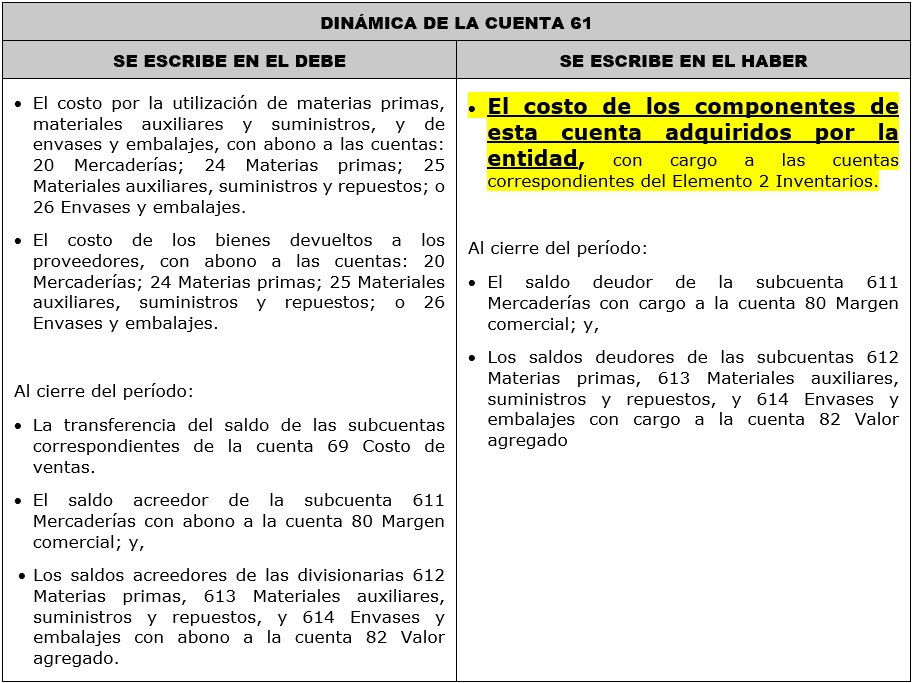

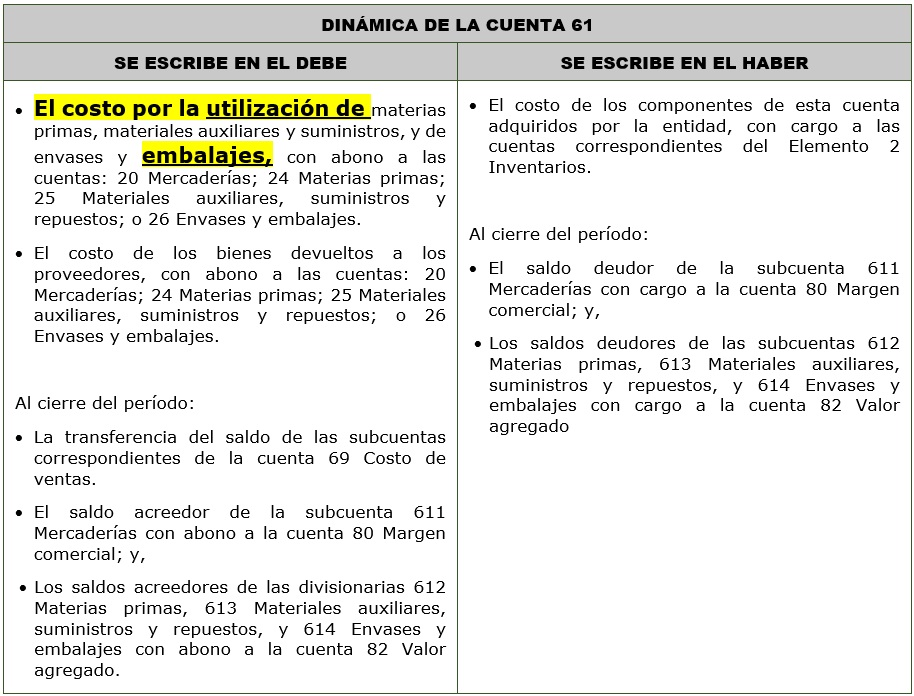

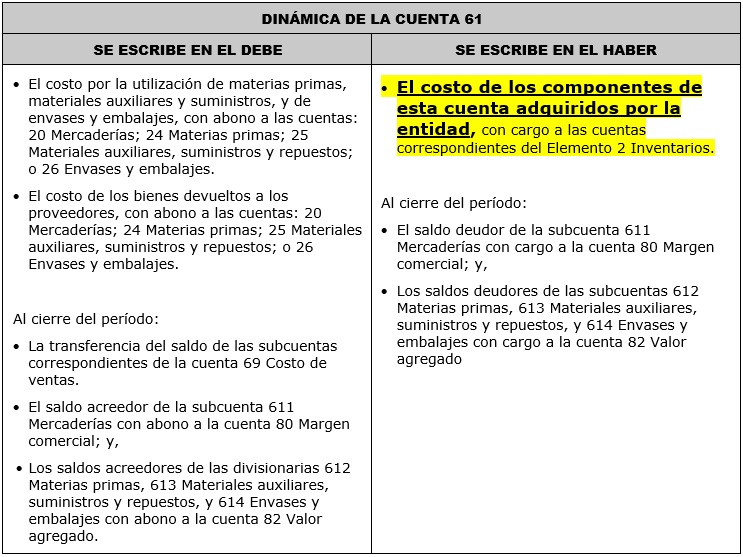

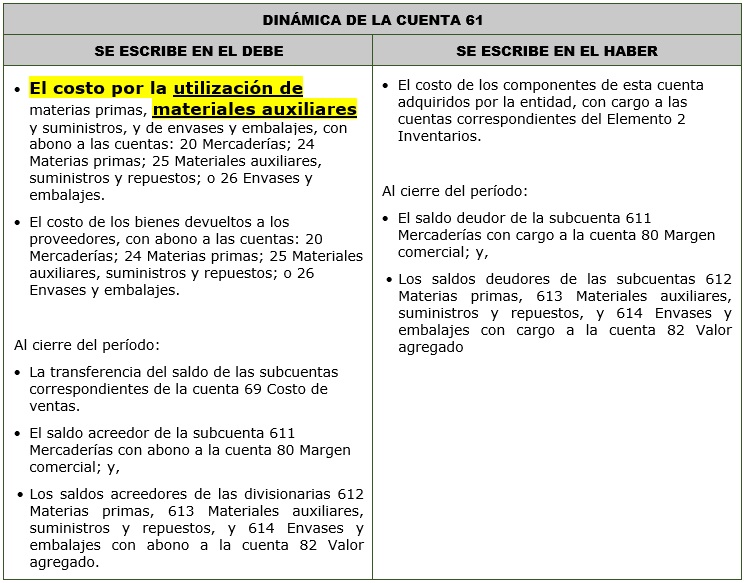

- La cuenta 61 llamada variación de inventarios, es la cuenta que fue creada especialmente para acompañar a una cuenta 26 al momento de la contabilización del asiento de destino.

- Dentro de la cuenta 61 del plan de cuentas tienes varias opciones para realizar el asiento de destino, es por ello que, para especificar que el destino viene de la compra del embalaje, tendremos que utilizar a la subcuenta 614 y dentro de ella a la divisionaria 6142 Embalajes.

- La divisionaria 6142 se escribe en el lado del haber porque de acuerdo a la dinámica del PCGE, nos indica que el costo del embalaje adquirido por la entidad, se contabiliza de ese lado.

NOTA:

Recuerda que a los embalajes también se les conoce con el nombre de “INVENTARIOS”.

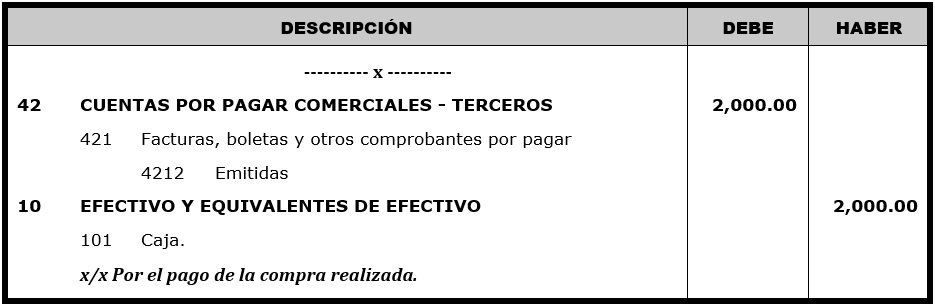

TERCER ASIENTO CONTABLE: (Pago de la compra realizada)

EXPLICACIÓN:

- Al momento de realizar el asiento de compra del embalaje, hemos utilizado a la cuenta 42 para decir “vamos a pagar más adelante”, es por ello que esta misma cuenta la volvemos a utilizar, pero para esta vez decir “ya lo pagué”.

- En esta oportunidad la divisionaria 4212 se escribe en el lado del debe porque ya estamos procediendo a pagar la obligación generada de la compra realizada.

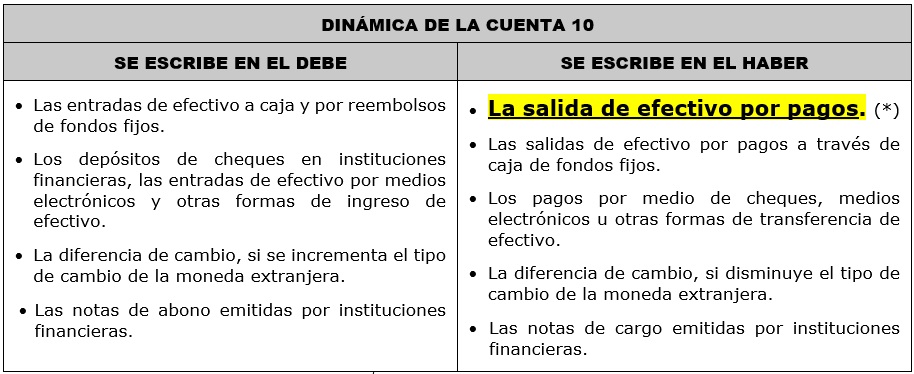

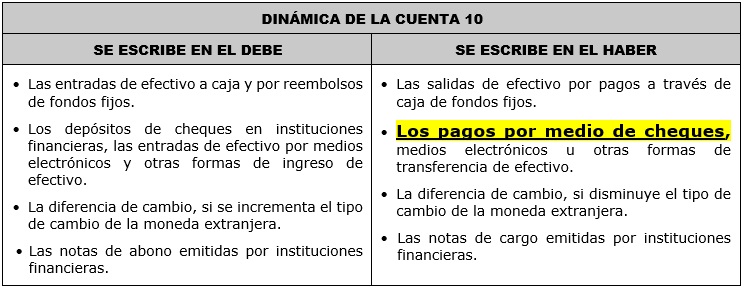

- En el enunciado nos indican que ese mismo día también tenemos que pagar en efectivo el importe de la compra que acabamos de realizar, y el dinero en efectivo se contabiliza en la cuenta 10 Efectivo y equivalentes de efectivo.

- La subcuenta 101 se escribe en el lado del haber, porque allí se escribe el importe del pago que realizamos por medio de un cheque.

(*) Definición sugerida por el autor para una mejor comprensión del pago con la subcuenta 101.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

Es muy importante que sepas que el decir: por el consumo del embalaje, es lo mismo a decir: se usa el embalaje. Hecha esta aclaración, ahora sí procederemos a revisar el siguiente ejemplo:

ENUNCIADO:

Del ejemplo anterior, se pide usar la mitad de las cajas de cartón para la distribución de la mercadería de la empresa.

SOLUCIÓN:

Cuando se tiene embalaje que requiere ser consumido o usado, a nivel contable esta operación se ve reflejada en dos asientos contables:

* El primer asiento contable a realizar será el del consumo o uso de las cajas de cartón (consumo o uso del embalaje).

* El segundo asiento contable a realizar será el del destino.

PRIMER ASIENTO CONTABLE: (consumo del embalaje)

EXPLICACIÓN:

- Cuando te piden contabilizar el consumo del embalaje, lo único que tendrás que hacer será revertir el asiento de destino.

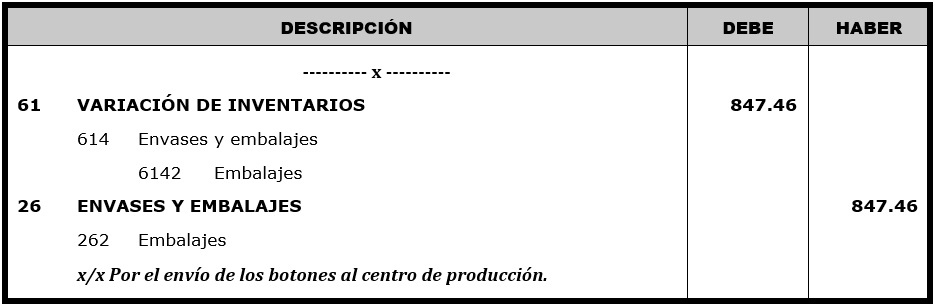

- En el asiento de destino el importe contabilizado fue de S/ 1,694.92 y lo que ahora nos piden es usar solo la mitad, es de allí de donde sale S/ 847.46.

- La divisionaria 6142 se escribe en el lado del debe porque se está contabilizando la utilización de los embalajes.

- De acuerdo al enunciado nos piden contabilizar el consumo del embalaje, es por ello que en este asiento contable estamos utilizando a la cuenta 26, porque es la que recibe ese mismo nombre dentro del PCGE.

- La subcuenta 262 la estamos escribiendo en el lado del haber porque allí se contabiliza el importe del embalaje cuando es utilizado.

SEGUNDO ASIENTO CONTABLE: (destino)

EXPLICACIÓN:

- Cuando la cuenta 61 se usa como cuenta de consumo, se le tiene que realizar un asiento adicional de destino.

- En este asiento se utiliza la cuenta 92, porque es la cuenta que estoy considerando como costo de producción.

- La subcuenta 921 la estamos escribiendo en el lado del debe porque de acuerdo a la dinámica de la cuenta 79, el elemento 9 tiene que ser cargado.

- La cuenta 79 llamada cargas imputables a cuentas de costos y gastos, es la cuenta que fue creada especialmente para acompañar a una cuenta del elemento 9 al momento de la contabilización del asiento de destino.

- La subcuenta 791 se escribe en el lado del haber porque de acuerdo a la dinámica, nos indica que los gastos imputables a cuentas de costos, se contabiliza de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|

CONTENIDO

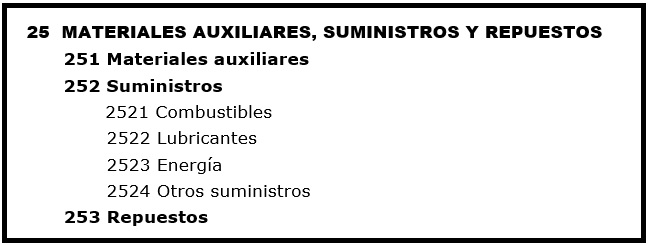

Agrupa las cuentas divisionarias que representan los materiales diferentes de los insumos principales (materias primas), y los suministros que intervienen indirectamente por relación al producto en el proceso de fabricación. Asimismo, incluye los repuestos que no califican como bienes inmovilizados.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

251 Materiales auxiliares.

Materiales destinados para el proceso de fabricación, complementarios a las materias primas.

252 Suministros.

Insumos que intervienen indirectamente por relación al producto en los procesos de producción o comercialización, o procesos complementarios, como el de mantenimiento.

253 Repuestos.

Partes y piezas a ser destinadas a su montaje en instalaciones, equipos o máquinas en sustitución de otras semejantes.

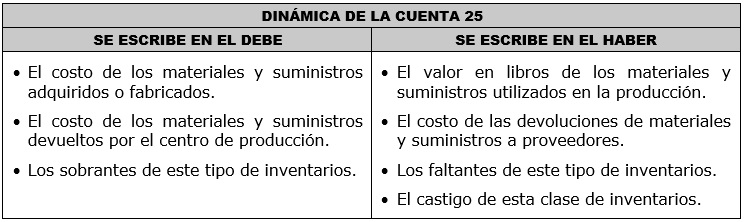

RECONOCIMIENTO Y MEDICIÓN

Los materiales auxiliares, suministros y repuestos se registrarán a su costo de adquisición, el mismo que incluye todos los costos necesarios para darle su condición y ubicación actual (NIC 2, párrafo 11).

Para los efectos de la medición al cierre del ejercicio, se tomará en cuenta el costo de adquisición o producción o valor neto de realización, él más bajo. Cuando una reducción en el costo de adquisición de los materiales auxiliares, suministros y repuestos indique que el costo de los productos terminados excederá su valor neto realizable, el costo de reposición de los materiales auxiliares, suministros y repuestos puede ser la medida adecuada de su valor neto realizable (NIC 2, párrafo 32).

Las salidas de materiales auxiliares, suministros y repuestos se reconocen de acuerdo con las fórmulas de costeo de PEPS, o promedio ponderado, o costo identificado.

COMENTARIOS

Las piezas de repuesto importantes corresponden a bienes de propiedad, planta y equipo (que se espera utilizar por más de un periodo), y deben registrarse en la subcuenta 337 Herramientas y unidades de reemplazo.

NIIF e INTERPRETACIONES RELACIONADAS

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

- Sección 27 Deterioro del valor de los activos (27.2 a 27.4)

ENUNCIADO:

La empresa industrial Camino Contable S.A.C. dedicada a la fabricación de ropa, realiza la compra de botones para la culminación de su producción con motivo de la temporada de invierno. La compra se realiza con F/ 0001-002000 por un total de S/ 2,100.00, los cuales son cancelados el mismo día con cheque.

SOLUCIÓN:

Lo primero que tienes que hacer es identificar la forma en que los botones se encuentran dentro del PCGE; es por ello que en este ejemplo vamos a revisar la descripción de la subcuenta 251 material auxiliar que nos presenta el PCGE, el cual dice lo siguiente:

De acuerdo a este párrafo, los materiales auxiliares son los materiales que entrarán al proceso de fabricación, pero solo como un complemento de la materia prima. Por ejemplo: si nos dedicamos a producir ropa, su materia prima sería la tela y por lo tanto el material complementario a esta tela que se convertirá en ropa, serán los botones. En conclusión, al comprar botones, lo que realmente estamos comprando son materiales auxiliares.

Por lo tanto, la solución de este enunciado se realizará por medio de 3 asientos contables en su respectiva contabilización:

* El primer asiento contable a realizar será el de la compra de los botones (materiales auxiliares).

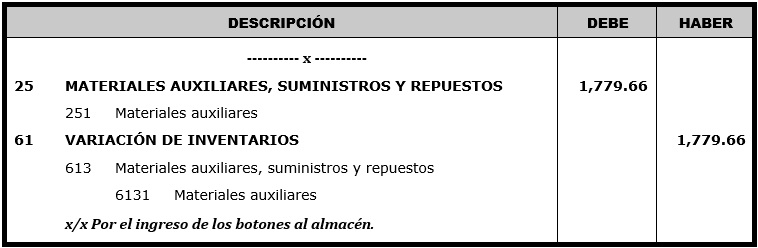

* El segundo asiento contable a realizar será el del ingreso de los botones al almacén de la empresa (asiento de destino).

* El tercer asiento contable a realizar será el del pago de la compra, ya que en el enunciado nos indica que se paga el mismo día, con cheque y en su totalidad.

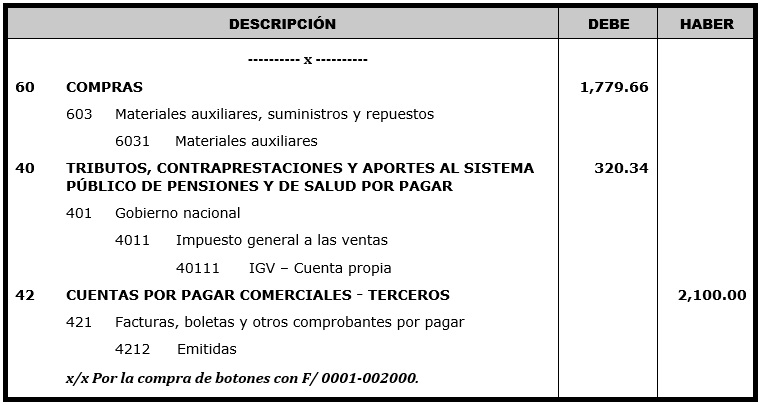

PRIMER ASIENTO CONTABLE: (Compra de los materiales auxiliares)

NOTA: Si tienes dudas sobre los importes de este asiento contable, te invito a revisar el siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización de la compra de materiales auxiliares, tendrás que utilizar a la cuenta 60 del PCGE.

- Dentro de la cuenta 60 del plan de cuentas tienes varias opciones para comprar, es por ello que, para especificar que la compra que estamos realizando es la de un material auxiliar, tendremos que utilizar a la subcuenta 603 Materiales auxiliares, suministros y repuestos.

- Dentro de la subcuenta 603 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la subdivisionaria 6031 Materiales auxiliares.

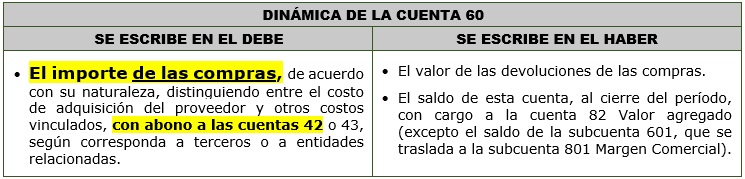

- La divisionaria 6031 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que el importe de las compras se contabiliza en el lado del debe.

- Al momento de realizar una compra, normalmente se tiene que proceder a contabilizar el Impuesto General a las Ventas (IGV) el cual se encuentra en la cuenta 40 del PCGE.

- Dentro de la cuenta 40, el IGV se encuentra detallado en la divisionaria 4011 Impuesto General a las Ventas.

- Dentro de la divisionaria 4011 tenemos la opción de seguir detallando aún más, es por ello que usaremos a la subdivisionaria 40111 IGV – cuenta propia.

- La subdivisionaria 40111 se escribe en el lado del debe, porque al momento de comprar, el IGV acreditado se contabiliza de ese lado.

- Si estamos comprando es lógico que vamos a tener que pagarlo, es por ello que en este asiento contable estamos utilizando a la cuenta 42, porque allí se encuentran las facturas por pagar.

- En la cuenta 42 tenemos a la subcuenta 421 Facturas, boletas y otros comprobantes por pagar.

- Dentro de la subcuenta 421, escogí a la divisionaria 4212 Emitidas, porque la factura ya nos la entregaron.

- La factura por pagar que se encuentra en la divisionaria 4212 la estoy escribiendo en el lado del haber porque de acuerdo a su dinámica, el importe de los botones adquiridos al proveedor se contabiliza en ese lado.

SEGUNDO ASIENTO CONTABLE: (Destino)

NOTA: Si tienes dudas sobre los importes de este asiento contable, te invito a revisar los ejemplos del CASO 1 del siguiente vídeo: CLIC AQUÍ.

EXPLICACIÓN:

- Recuerda que siempre que utilices a la cuenta 60 en un asiento contable (por la compra de materiales auxiliares), esta genera un asiento contable adicional llamado destino.

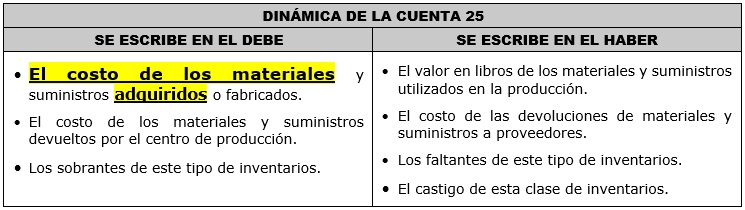

- En el asiento de destino se utiliza la cuenta 25, porque lo que se está comprando es: material auxiliar.

- Para más detalle, dentro de la cuenta 25 se encuentra la subcuenta 251 Materiales auxiliares.

- La subcuenta 251 la estamos escribiendo en el lado del debe, porque de acuerdo a su dinámica, el costo del material auxiliar adquirido se contabiliza en ese lado.

- La cuenta 61 llamada variación de inventarios, es la cuenta que fue creada especialmente para acompañar a una cuenta 25 al momento de la contabilización del asiento de destino.

- Dentro de la cuenta 61 del plan de cuentas tienes varias opciones para realizar el asiento de destino, es por ello que, para especificar que el destino viene de la compra de materiales auxiliares, tendremos que utilizar a la subcuenta 613 y dentro de ella a la divisionaria 6131 Materiales auxiliares.

- La divisionaria 6131 se escribe en el lado del haber porque de acuerdo a la dinámica del PCGE, nos indica que el costo del material auxiliar adquirido por la entidad, se contabiliza de ese lado.

NOTA: Recuerda que a los materiales auxiliares también se les conoce con el nombre de “INVENTARIOS”.

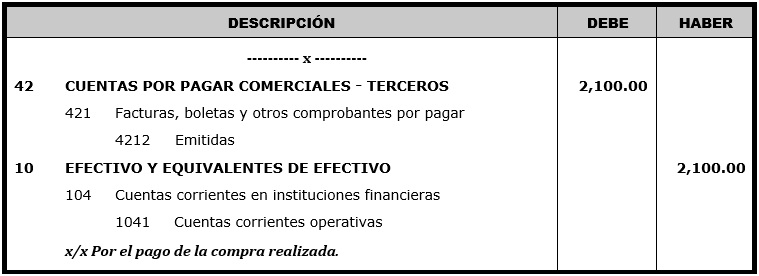

TERCER ASIENTO CONTABLE: (Pago de la compra realizada)

EXPLICACIÓN:

- Al momento de realizar el asiento de compra del material auxiliar, hemos utilizado a la cuenta 42 para decir “vamos a pagar más adelante”, es por ello que esta misma cuenta la volvemos a utilizar, pero para esta vez decir “ya lo pagué”.

- En esta oportunidad la divisionaria 4212 se escribe en el lado del debe porque ya estamos procediendo a pagar la obligación generada de la compra realizada.

- En el enunciado nos indican que ese mismo día también tenemos que pagar con un cheque el importe de la compra que acabamos de realizar, y los cheques se contabilizan en la cuenta 10 Efectivo y equivalentes de efectivo.

- La divisionaria 1041 se escribe en el lado del haber, porque allí se escribe el importe del pago que realizamos por medio de un cheque.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

Es muy importante que sepas que el decir: por el consumo del material auxiliar, suministro y repuesto, es lo mismo a decir: se envía el material auxiliar, suministro y repuesto al centro de producción. Hecha esta aclaración, ahora sí procederemos a revisar el siguiente ejemplo:

ENUNCIADO:

Del ejemplo anterior, se pide enviar todos los botones al centro de producción.

SOLUCIÓN:

Cuando se tiene material auxiliar que requiere ser consumido o enviado al centro de producción, a nivel contable esta operación se ve reflejada en dos asientos contables:

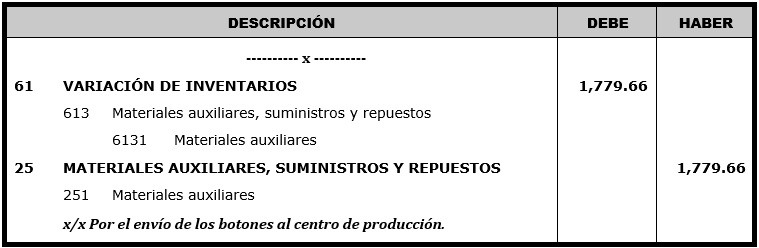

* El primer asiento contable a realizar será el del consumo o envío de los botones al centro de producción (consumo o envío del material auxiliar al centro de producción).

* El segundo asiento contable a realizar será el del ingreso de los botones al centro de producción.

PRIMER ASIENTO CONTABLE: (consumo de la materia prima)

EXPLICACIÓN:

- Cuando te piden contabilizar el consumo del material auxiliar, lo único que tendrás que hacer será revertir el asiento de destino.

- La divisionaria 6131 se escribe en el lado del debe porque se está contabilizando la utilización de los materiales auxiliares.

- De acuerdo al enunciado nos piden contabilizar el consumo del material auxiliar, es por ello que en este asiento contable estamos utilizando a la cuenta 25, porque es la que recibe ese mismo nombre dentro del PCGE.

- La subcuenta 251 la estamos escribiendo en el lado del haber porque allí se contabiliza el importe del material auxiliar cuando ingresa al centro de producción.

SEGUNDO ASIENTO CONTABLE: (ingreso de los materiales auxiliares al centro de producción)

EXPLICACIÓN:

- Cuando la cuenta 61 se usa como cuenta de consumo, se le tiene que realizar un asiento adicional de destino.

- En este asiento se utiliza la cuenta 92, porque es la cuenta que estoy considerando como costo de producción.

- La subcuenta 921 la estamos escribiendo en el lado del debe porque de acuerdo a la dinámica de la cuenta 79, el elemento 9 tiene que ser cargado.

- La cuenta 79 llamada cargas imputables a cuentas de costos y gastos, es la cuenta que fue creada especialmente para acompañar a una cuenta del elemento 9 al momento de la contabilización del asiento de destino.

- La subcuenta 791 se escribe en el lado del haber porque de acuerdo a la dinámica, nos indica que los gastos imputables a cuentas de costos, se contabiliza de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|

* CURSO DISPONIBLE

Inicio jueves 01 de julio de 2021.

* HORARIOS

* COSTO

S/ 199.00 hasta el jueves 24 de junio.

S/ 229.00 desde el viernes 25 de junio.

¿DE QUÉ TRATA ESTE CURSO?

Muchas personas tienen dificultades para aprender el manejo del plan de cuentas, lo cual muchas veces hace que la contabilidad se les complique hasta el punto de llegar a perderle el gusto desde sus primeros años de estudio, y esto se debe a que no se sigue la secuencia adecuada para una fácil comprensión del tema; es por ello que este curso de dinámica de cuentas y elaboración de asientos contables, cuyo nombre original es ELABORACIÓN DE ASIENTOS CONTABLES - BÁSICO 1, se encarga de estudiar la dinámica de las cuentas que intervienen en los asientos contables más básicos que todo estudiante de contabilidad debe de conocer como mínimo, antes de sumergirse en temas más complejos.

¿CÓMO SE DESARROLLA ESTE CURSO?

Este curso tiene como objetivo que todos los participantes que se matriculen, terminen APRENDIENDO todo lo que se enseñará en él, por lo cual la explicación se iniciará DESDE CERO, se enseñará PASO A PASO, las clases serán en TIEMPO REAL y la cantidad de participantes será LIMITADA, esto con la finalidad de hacerle el seguimiento respectivo a cada uno de los que se inscriban en este curso.

¿CUÁNTO TIEMPO DURARÁ EL CURSO?

La duración del curso es de un mes, por lo cual se iniciará desde el jueves 01 de julio y finalizará el martes 27 de julio del presente año.

¿CUÁLES SON LOS HORARIOS DE ESTUDIO?

En esta oportunidad tenemos dos turnos disponibles para que puedas seguir el curso:

* TURNO MAÑANA:

Martes, jueves y sábados de 8:00am a 10:30am.

* TURNO NOCHE:

Martes, jueves y sábados de 8:00pm a 10:30pm.

¿PARA SEGUIR ESTE CURSO, HAY ALGÚN PRE-REQUISITO?

Tal como se señala líneas arriba, el curso se iniciará DESDE CERO y se explicará PASO A PASO, por lo cual, no tiene pre-requisito, lo único que te pido es que tengas ganas de aprender y la decisión de esforzarte durante este mes de aprendizaje.

¿CUÁL ES EL COSTO DEL CURSO?

El costo normal de este curso es de S/ 250.00 (doscientos cincuenta soles), pero por ocasión tenemos promociones, las cuales son las siguientes:

* HASTA EL 24 DE JUNIO:

El costo es de S/ 199.00 (ciento noventa y nueve soles).

* DESDE EL 25 DE JUNIO:

El costo es de S/ 229.00 (doscientos veintinueve soles).

--> Las vacantes son limitadas (máximo 12 estudiantes por turno)

INSCRIPCIÓN AL CURSO

Para inscribirse al curso, solo tiene que escribir al WhatsApp 947294821 o en todo caso, solo dale un clic a la siguiente imagen:

CONTENIDO DEL CURSO

El curso se inicia desde CERO, 100% práctico y con un avance pausado, dirigido a los participantes que ingresan por primera vez al mundo contable o en todo caso para los que no tienen base, en el cual se desarrolla:

* Partida doble.

* Manejo del último dígito del PCGE.

* Ecuación contable.

* Reglas generales para elaborar asientos contables.

* Reconocimiento de las cuentas en el PCGE.

* Asientos de apertura.

* Asientos de compra de giro del negocio.

* Asientos de compra de servicios.

* Asientos de compra de activo fijo.

* Asientos de venta del giro del negocio.

* Asientos de pagos y cobros al crédito, totales y parciales.

* Asiento de costo de ventas.

* Asiento de depreciación.

* Monografía contable.

FORMA DE LLEVAR EL CURSO

El curso se desarrolla de una manera interactiva entre docente y estudiante en tiempo real, cuyo objetivo es que se termine el curso APRENDIENDO TODO LO QUE SE ENSEÑA EN ÉL; por lo cual, si el participante quisiera llevar el siguiente curso (básico 2), deberá cumplir con las siguientes condiciones:

* Asistencia en un 100% a clase (máximo 2 faltas por fuerza mayor).

* Puntualidad (3 tardanzas equivalen a una falta)

En caso que no se cumpla con lo indicado, usted no podrá continuar con el siguiente curso.

NOTA

Somos sinceros al decirle que el inscribirse en el curso no asegura su aprendizaje total, ya que todo depende del esmero del participante; por lo cual, a medida que se desarrolle el curso, el docente hará un seguimiento a los participantes del curso, y en el hipotético caso de que no se logren los resultados esperados, el estudiante tendría que volver a seguir el básico 1 si es que realmente quiere avanzar al nivel básico 2.

Mg. CPC. Renny Huayhua Vargas

Docente del curso