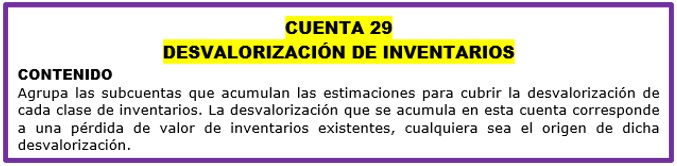

CUENTA 29

DESVALORIZACIÓN DE INVENTARIOS

CONTENIDO

Agrupa las subcuentas que acumulan las estimaciones para cubrir la desvalorización de cada clase de inventarios. La desvalorización que se acumula en esta cuenta corresponde a una pérdida de valor de inventarios existentes, cualquiera sea el origen de dicha desvalorización.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

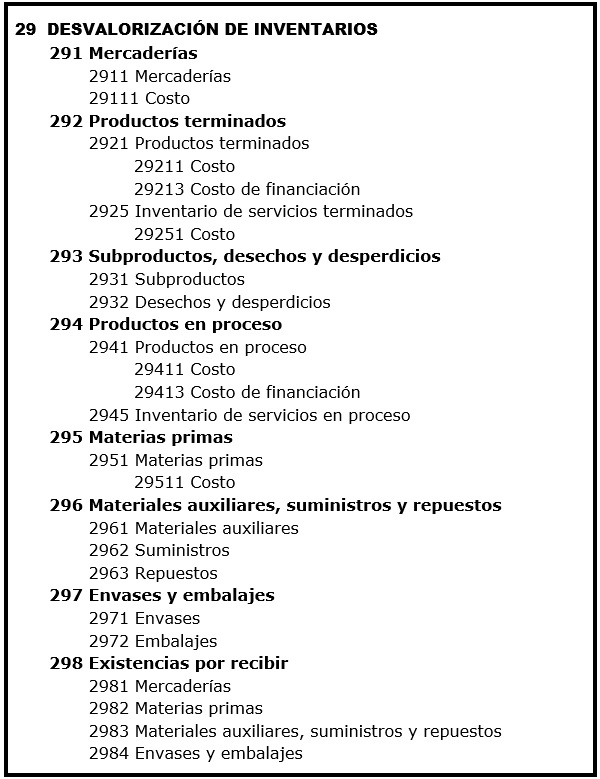

291 Mercaderías

292 Productos terminados

293 Subproductos, desechos y desperdicios

294 Productos en proceso

295 Materias primas

296 Materiales auxiliares, suministros y repuestos

297 Envases y embalajes

298 Existencias por recibir

RECONOCIMIENTO Y MEDICIÓN

Se reconoce la pérdida de valor en los inventarios cuando el monto esperado a recibir por su venta, neto de los gastos en que se incurre por realizar la venta (el valor neto de realización), es menor que el costo en libros de los inventarios, para las mercaderías, productos terminados, y productos en proceso luego de considerar los costos de terminación para convertirlos en productos terminados.

En el caso de inventarios que ingresaran al proceso productivo, el costo de reposición es la medida adecuada para determinar la existencia de pérdidas por desvalorización NIC 2, párrafos 28 al 33), cuando se espere que el costo de los productos terminados excederá al valor neto realizable.

NIIF PYMES:

No se prescribe el uso del costo de reposición para medir el deterioro de existencias sin transformación.

COMENTARIOS

Cuando los inventarios destinados para la venta o para ser utilizados directa o indirectamente en la producción pierden valor, se reconoce la desvalorización correspondiente. Esa desvalorización puede corresponder al valor total o a un valor parcial del inventario.

La desvalorización de inventarios puede originarse: en la obsolescencia, en la disminución del valor de mercado, o en daños físicos o pérdida de su calidad de ser utilizado en el propósito de negocio. El efecto financiero de dicha desvalorización, es que el monto invertido en las existencias no podrá ser recuperado a través de la venta de la mercadería o producto terminado.

En el caso de existencias que serán incorporadas directa o indirectamente en los procesos productivos, para la elaboración de productos terminados, la disminución de su costo de adquisición puede indicar que el costo de esos productos terminados (en los que se incorporarán) exceden su valor neto realizable, en cuyo caso, el costo de reposición puede ser la medida adecuada para determinar el importe recuperable.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

ENUNCIADO:

La empresa comercial CAMINO CONTABLE S.A.C. tiene en su almacén mercaderías valorizadas en S/ 20,000.00 las cuales presentan daños por un valor de S/ 2,300.00.

SOLUCIÓN:

Recuerda que a la mercadería de una empresa también se le conoce con el nombre de inventario; es por ello que, cuando dicho inventario pierda valor, esa desvalorización tendrá que ser contabilizada en la cuenta 29 DESVALORIZACIÓN DE INVENTARIOS.

De acuerdo a este párrafo, los inventarios cuando pierden valor por cualquier motivo, tendrán que ser contabilizados en esta cuenta 29.

Por ejemplo:

Si te dedicas a la compra y venta de computadoras, esas computadoras representan a la mercadería de tu empresa; por lo cual, si en tu almacén resulta que tienes computadoras que se encuentran obsoletas, ese es un gran motivo para saber que tienes mercadería que ha perdido su valor, por lo cual estaríamos hablando de una DESVALORIZACIÓN DE MERCADERÍA.

Retornando al ejemplo de la clase de hoy, en el enunciado nos señala que tenemos mercadería dañada, por lo cual dentro de la cuenta 29 tendremos que proceder a buscar a la subcuenta que se llame mercadería, para con ello proceder a realizar su contabilización.

Por lo tanto, la solución de este enunciado se realizará por medio de un solo asiento contable en su respectiva contabilización:

- El único asiento contable a realizar será el de la desvalorización de la mercadería.

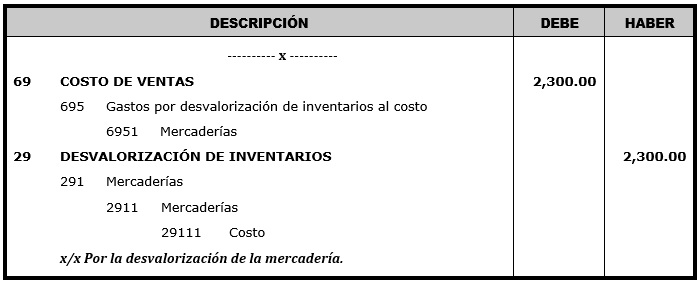

ÚNICO ASIENTO CONTABLE: (Desvalorización de la mercadería)

NOTA:

- La cuenta 69 no genera asiento de destino.

- Los S/ 2,300 es dato del enunciado.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 695 del PCGE.

- Dentro de la subcuenta 695 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 6951 Gastos por desvalorización de inventarios al costo.

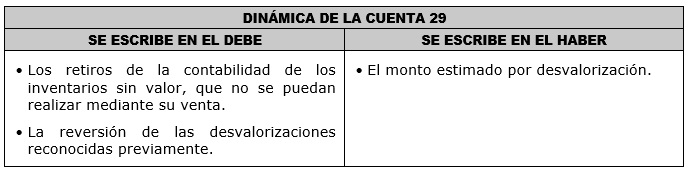

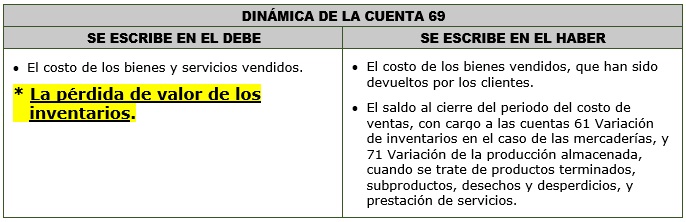

- La divisionaria 6951 se escribe en el lado del debe porque de acuerdo a la dinámica, la pérdida de valor de los inventarios se contabiliza de ese lado.

* Sugerido por el autor.

- Cuando en el enunciado te pidan realizar la contabilización de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 291 del PCGE.

- Dentro de la subcuenta 291 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 2911 Mercaderías.

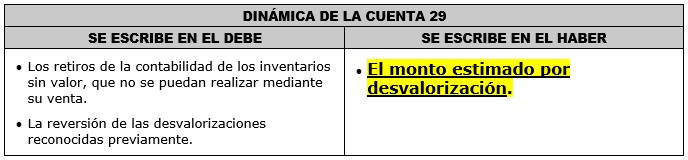

- La divisionaria 2911 se escribe en el lado del haber porque de acuerdo a la dinámica, el monto estimado que se está perdiendo, tiene que ser contabilizado de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

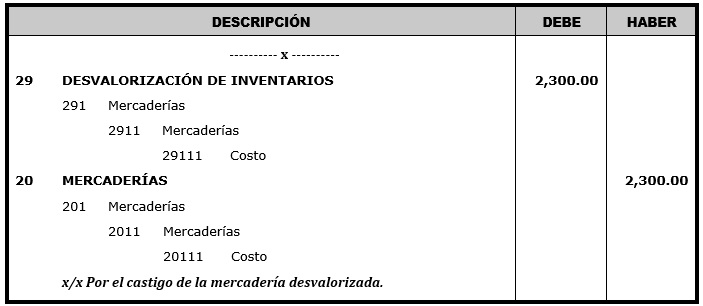

Es muy importante que sepas que el decir: por el castigo de la mercadería desvalorizada, es lo mismo a decir: se da de baja a la mercadería de los libros de contabilidad. Hecha esta aclaración, ahora sí procederemos a revisar el siguiente ejemplo:

ENUNCIADO:

Del ejemplo anterior, luego de que un especialista realice la revisión de la mercadería que se encuentra dañada, se llega a la conclusión de que no se podrá recuperar nada por lo que se procede a realizar el castigo correspondiente.

SOLUCIÓN:

Cuando se tiene mercadería que previamente fue contabilizada como una desvalorización y ahora se nos pide realizar su respectivo castigo, a nivel contable esta operación se ve reflejada en un solo asiento contable:

- El único asiento contable a realizar será el del castigo de la mercadería.

ÚNICO ASIENTO CONTABLE: (castigo de la mercadería)

NOTA:

- Los S/ 2,300 es el importe que fue previamente contabilizado en el asiento de desvalorización de la mercadería del ejemplo anterior.

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización del castigo de la desvalorización de mercadería, tendrás que utilizar a la subcuenta 291 del PCGE que previamente ya fue utilizada para contabilizar la desvalorización.

- Dentro de la subcuenta 291 del plan de cuentas tienes varias opciones para contabilizar una desvalorización, es por ello que, para especificar que la pérdida de valor es de la mercadería, tendremos que utilizar a la divisionaria 2911 Mercaderías.

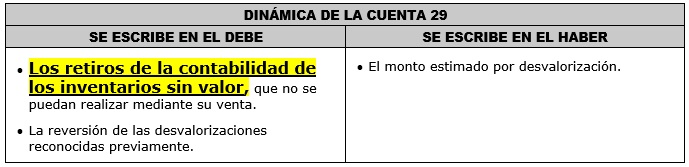

- La divisionaria 2911 se escribe en el lado del debe porque de acuerdo a la dinámica, cuando el inventario es retirado de nuestra contabilidad por la pérdida de su valor, éste tendrá que ser contabilizado de ese lado.

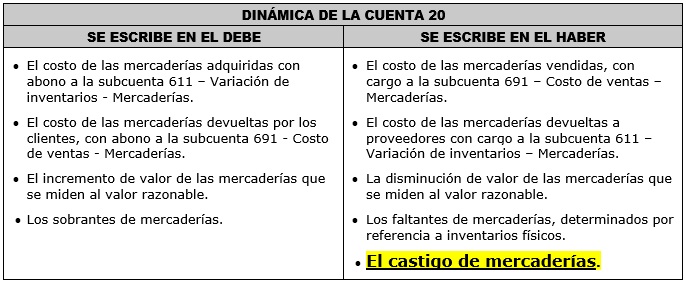

- En este ejemplo se está retirando de nuestra contabilidad a la mercadería; es por ello que, tendrás que utilizar a la cuenta 20 del PCGE; para ser más específicos, la subcuenta 201 y divisionaria 2011.

- La divisionaria 2011 se escribe en el lado del haber porque la mercadería está siendo castigada por su pérdida de valor y por lo tanto se tendrá que contabilizar de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable

|

|