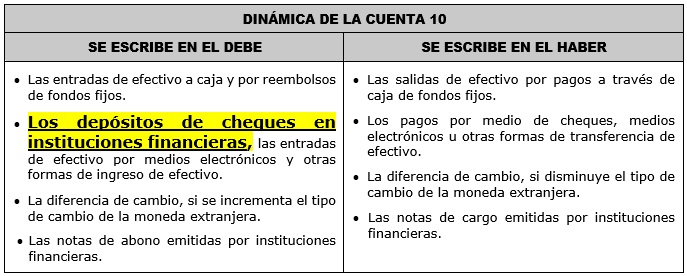

CUENTA 10

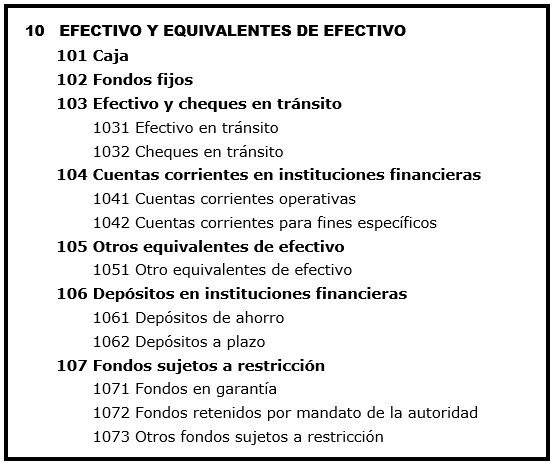

EFECTIVO Y EQUIVALENTES DE EFECTIVO

CONTENIDO

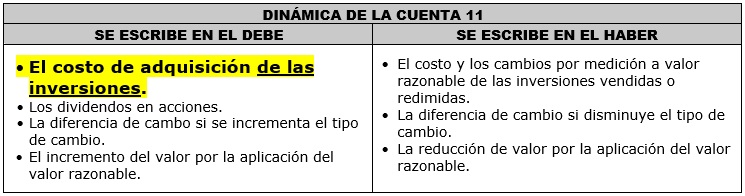

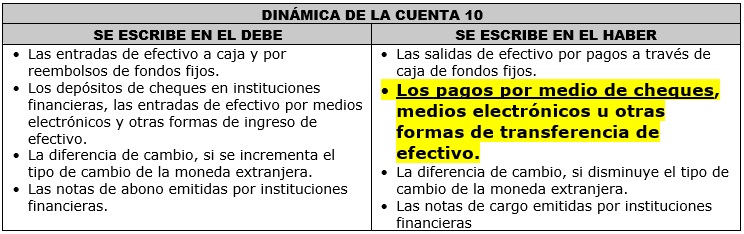

Agrupa las subcuentas que representan medios de pago como dinero en efectivo, cheques, giros, transferencias electrónicas, entre otros, así como los depósitos en instituciones financieras, y otros equivalentes de efectivo disponibles a requerimiento del titular. Por su naturaleza corresponden a partidas del activo disponible; sin embargo, algunas de ellas podrían estar sujetas a restricción en su disposición o uso.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

101 Caja.

Efectivo en caja.

102 Fondos fijos.

Efectivo establecido en un monto fijo o determinado.

103 Efectivo en tránsito.

Fondos en movimiento entre los distintos establecimientos de la entidad, así como los que se encuentren en poder de las entidades transportadoras de caudales. Incluye los cheques girados no entregados a los beneficiarios.

104 Cuentas corrientes en instituciones financieras.

Saldos de efectivo de la entidad en cuentas corrientes de disponibilidad inmediata. Las cuentas corrientes son de naturaleza operativa general o para fines específicos, como los depósitos en fideicomisos o cuentas específicas para el pago de detracciones.

105 Otros equivalentes de efectivo.

Incluye instrumentos financieros equivalentes de efectivo, emitidos por instituciones financieras, y de naturaleza disponible a requerimiento del tenedor del instrumento. Los certificados de obras por impuestos se reconocen en esta cuenta.

106 Depósitos en instituciones financieras.

Depósitos en ahorros y a plazo determinado, así como los intereses capitalizados.

107 Fondos sujetos a restricción.

Efectivo que no puede utilizarse libremente, ya sea por corresponder a fondos en garantía, por disposición de alguna autoridad competente, o por mandato judicial.

RECONOCIMIENTO Y MEDICIÓN

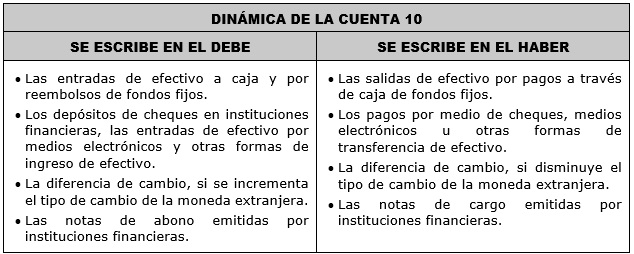

Las transacciones se reconocen al valor nominal. Los saldos de moneda extranjera se expresarán en moneda nacional al tipo de cambio al que se liquidarían las transacciones a la fecha de los estados financieros que se preparan.

COMENTARIOS

Los fondos fijos son montos de cuantía determinada, y son reembolsados para mantener el saldo autorizado, mientras que los saldos en caja son variables. Para propósitos del estado de flujos de efectivo, los saldos de efectivo y equivalentes de efectivo, contienen el saldo de esta cuenta, excepto los fondos sujetos a restricción, pero sin limitarse necesariamente a esta cuenta. Los equivalentes de efectivo también pueden encontrar contenidos en la cuenta 11 Inversiones financieras. Los cheques girados no entregados a los beneficiarios no dan lugar a la cancelación del pasivo correspondiente hasta su entrega.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 1 Presentación de estados financieros

- NIC 7 Estado de flujos de efectivo

- NIC 21 Efecto de las variaciones en las tasas de cambio de la moneda extranjera

- NIC 32 Instrumentos financieros: presentación

- NIC 39 Instrumentos financieros: reconocimiento y medición

- NIIF 7 Instrumentos financieros: información a revelar

- NIIF 9 Instrumentos financieros

- NIIF 13 Medición del valor razonable

NIIF PYMES:

- Sección 3 Presentación de estados financieros

- Sección 4 Estado de situación financiera

- Sección 5 Estado de resultado integral y estado de resultados

- Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

- Sección 7 Estado de flujos de efectivo

- Sección 8 Notas a los estados financieros

- Sección 11 Instrumentos financieros básicos

- Sección 12 Otros temas relacionados con los instrumentos financieros

- Sección 30 Conversión de moneda extranjera

ENUNCIADO:

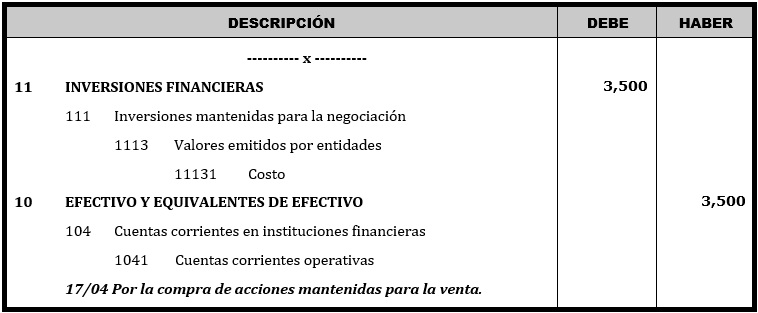

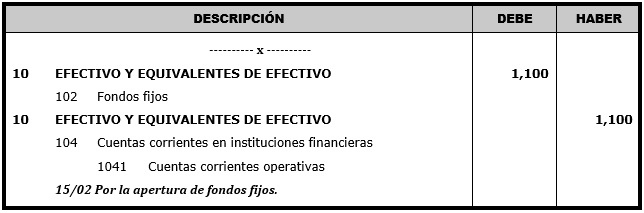

El 15 de febrero la empresa Camino Contable S.A.C. con cheque de sus cuentas corrientes, realiza la apertura del fondo fijo de la empresa por S/ 1,100.

SOLUCIÓN:

- En este ejemplo la empresa tiene dinero en su cuenta corriente, de la cual sacará dinero para enviarlo a sus fondos fijos.

- De acuerdo a este enunciado, vamos a realizar un asiento contable para la respectiva contabilización:

- El único asiento contable a realizar será el del envío del dinero de las cuentas corrientes a los fondos fijos.

ÚNICO ASIENTO CONTABLE: (Apertura de los fondos fijos)

EXPLICACIÓN:

- A los fondos fijos también se les conoce como caja chica.

- Cuando en el enunciado te pidan realizar la apertura de los fondos fijos, realmente te están pidiendo que realices la apertura de caja chica, por lo cual se usará la cuenta 10 del PCGE.

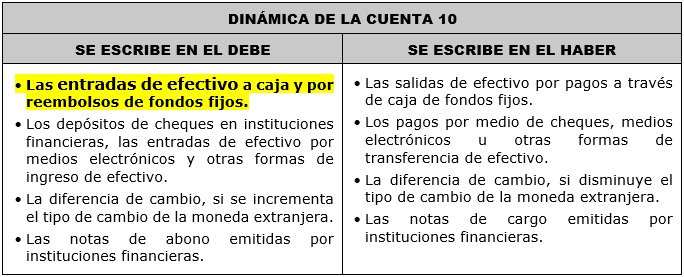

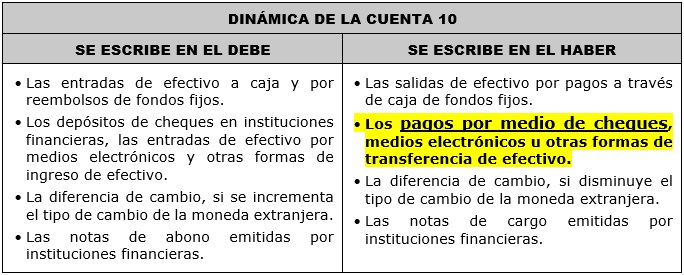

- En la subcuenta 102 se encuentran los fondos fijos, los cuales lo estoy escribiendo en el lado del debe porque de acuerdo a su dinámica, la entrada de efectivo a raíz de un fondo fijo se contabiliza de ese lado.

- El dinero que se va a los fondos fijos, viene por medio de un cheque, por lo cual se usará la cuenta 10 del PCGE.

- En la subcuenta 104 se contabilizan los cheques, los cuales lo estoy escribiendo en el lado del haber porque de acuerdo a su dinámica, los pagos por medios de cheques se contabilizan de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable