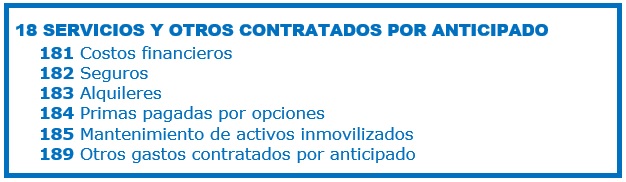

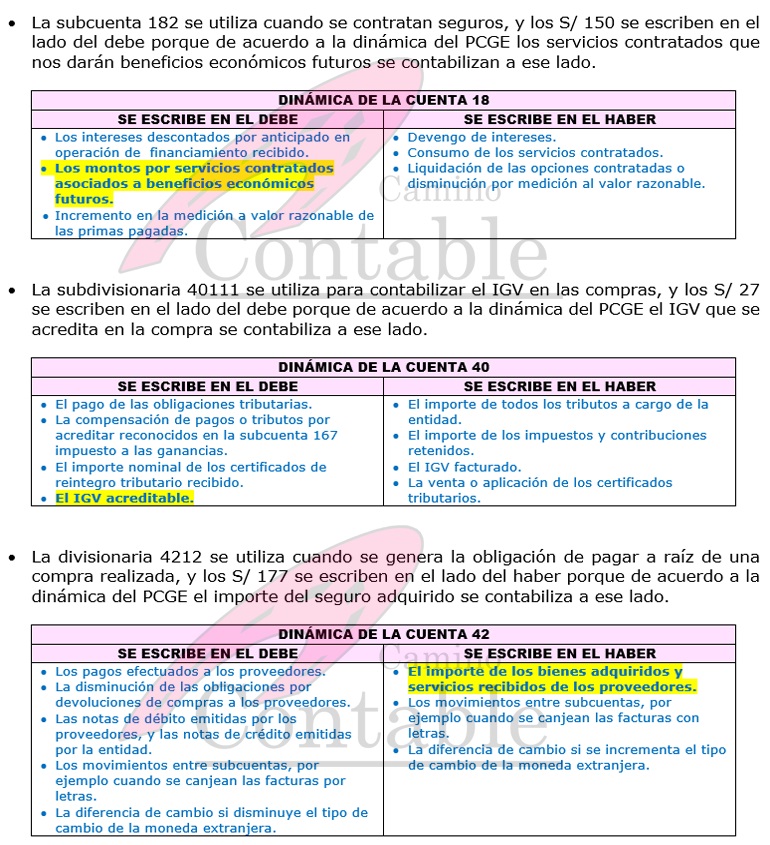

CUENTA 18

SERVICIOS Y OTROS

CONTRATADOS POR ANTICIPADO

CONTENIDO

Agrupa las subcuentas que representan los servicios contratados

a recibir en el futuro, o que habiendo sido recibidos, incluyen beneficios que

se extienden más allá de un periodo económico, así como las primas pagadas por

opciones financieras.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

181

Costos financieros.

Incluye los costos financieros descontados por anticipado por

los acreedores, en financiamientos recibidos. Los costos financieros incluyen

intereses, comisiones, y cualquier otro costo en el que se incurre relacionado

con el financiamiento recibido.

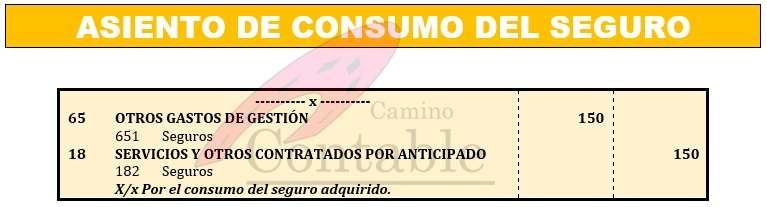

182

Seguros.

Comprende el monto contratado con las compañías aseguradoras por

las primas de seguros y otros costos marginales, por coberturas a recibir en el

futuro.

183

Alquileres.

Comprende el alquiler de bienes muebles e inmuebles, cuya

utilización se efectuará en el futuro, no clasificados como activos por

derechos de uso los que se reconocen en la cuenta 32.

184

Primas pagadas por opciones.

Corresponde al pago de primas en opciones de compra o venta

futuras.

185

Mantenimiento de activos inmovilizados.

Incluye todos los gastos de mantenimiento cuyo beneficio excede

un período y que no reúnen las condiciones para ser incorporados en el valor del

activo inmovilizado objeto de mantenimiento.

189

Otros gastos contratados por anticipado.

Se contabilizará cualquier servicio a ser devengado luego de la

fecha de los estados financieros, cuyo registro no corresponde incluirse en las

subcuentas anteriores.

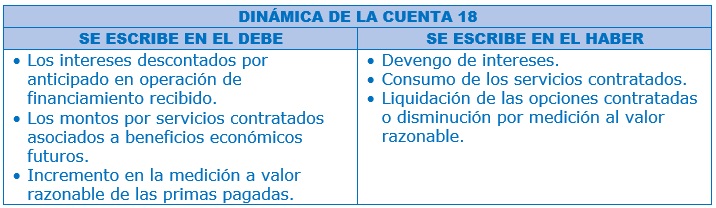

RECONOCIMIENTO Y MEDICIÓN

Estas transacciones se registran al costo menos el consumo de

los beneficios económicos incorporados, excepto en el caso de las primas

pagadas por opciones, que se miden al valor razonable con cambios en los

resultados del período.

COMENTARIOS

Las primas pagadas por opciones reconocidas en la subcuenta 184,

corresponden a los derechos pagados comprometidos, al contratar una opción de

compra o venta.

Las variaciones en el valor razonable del bien objeto de la

opción subyacente se reconocen en las subcuentas 166 y 464, según las

variaciones representen resultados favorables o desfavorables, respectivamente.

La subcuenta 185 Mantenimiento de activos inmovilizados revierte

incrementando la subcuenta 634 Mantenimiento y reparaciones, cuando se devenga.

NIIF e

INTERPRETACIONES RELACIONADAS:

· Marco Conceptual de las NIIF

· NIC 16 Propiedad, planta y equipo

· NIC 21 Efectos de las variaciones en las tasas de cambio de la

moneda extranjera

· NIC 32 Instrumentos financieros: presentación

· NIC 38 Activos intangibles

· NIC 39 Instrumentos financieros: reconocimiento y medición

· NIC 40 Propiedades de Inversión

· NIIF 7 Instrumentos financieros: información a revelar

· NIIF 9 Instrumentos financieros

· NIIF 16 Arrendamientos

NIIF PYMES:

· Sección 12 Otros temas relacionados con instrumentos financieros

· Sección 16 Propiedades de inversión

· Sección 17 Propiedad, planta y equipo

· Sección 18 Activos intangibles distintos a la plusvalía

· Sección 20 Arrendamientos

· Sección 30 Conversión de moneda extranjera