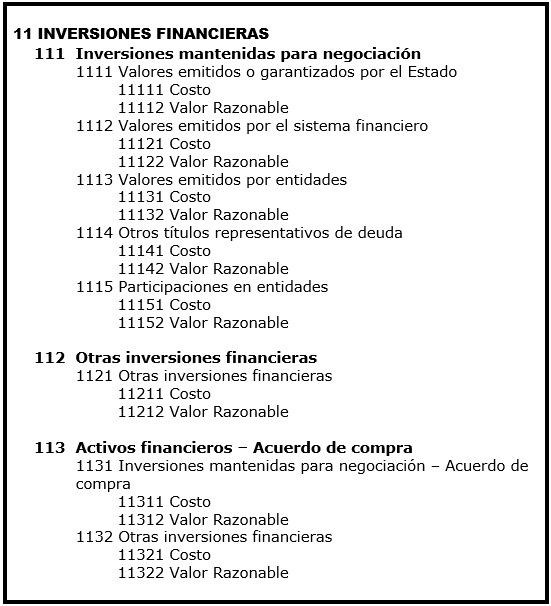

CUENTA 11

INVERSIONES FINANCIERAS

CONTENIDO

Incluye inversiones en instrumentos financieros clasificados de acuerdo con un modelo de negocio dirigido a la venta de los instrumentos y a la obtención de los flujos de efectivo contractuales mientras dure su tenencia. También incluye otras inversiones financieras distintas de las mantenidas para negociación, como los instrumentos patrimoniales. Las inversiones en instrumentos financieros cuyo modelo de negocio responde a la obtención de los flujos de efectivo contractuales y no a su venta, se registran en la cuenta 30. Además, esta cuenta contiene los instrumentos financieros primarios acordados para su compra futura, cuando son reconocidos en la fecha de contratación del instrumento.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

111 Inversiones mantenidas para negociación.

Corresponde a las que se adquieren con el objetivo de venderlas en el futuro cercano, y de obtener los flujos de efectivo contractuales exclusivamente sobre pagos del principal e intereses, en fechas específicas, hasta su venta. Los cambios en el valor razonable se reconocen en el otro resultado integral (NIIF 9, 4.1.2A) – cuenta 56 en el patrimonio para efectos de reconocimiento-, o en el resultado del período, cuando así se elimina una incongruencia de medición o reconocimiento (NIIF 9, 4.1.5).

112 Otras inversiones financieras.

Acumula los instrumentos financieros no derivados distintos de las inversiones mantenidas para negociación y de las mantenidas hasta el vencimiento, tales como inversiones en instrumentos patrimoniales. Los cambios en el valor razonable de los instrumentos patrimoniales se reconocen en resultados, o en el otro resultado integral - cuenta 56 del patrimonio – cuando la elección se efectúa en el reconocimiento inicial (NIIF 9, 4.1.4).

113 Activos financieros – Acuerdo de compra.

Incluye los activos financieros para los que existe un acuerdo de compra que se liquidará en el futuro, cuando se reconocen en la fecha de contratación.

RECONOCIMIENTO Y MEDICIÓN

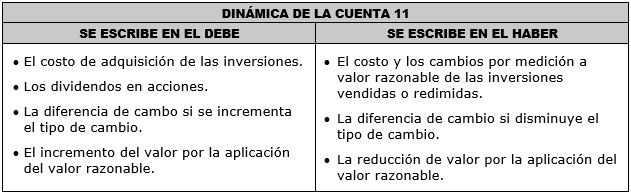

Las inversiones mantenidas para negociación y otras inversiones financieras, y las transacciones relacionadas con compromisos de compra, se reconocen inicialmente al valor razonable generalmente igual al costo de adquisición.

Con posterioridad a su reconocimiento inicial, las inversiones se medirán al costo amortizado, si el modelo de negocio es el de obtener los flujos de efectivo contractuales y no vender, o al valor razonable, con cambios en el patrimonio neto – otro resultado integral–, cuando adicionalmente a la obtención de los flujos contractuales se espera realizar el instrumento mediante su venta. Para los instrumentos de patrimonio puede optarse desde su reconocimiento inicial, por su medición al valor razonable con cambios en el patrimonio neto (NIIF 9, párrafo 4.1.4). El valor razonable se determina de acuerdo con la NIIF 13.

Cuando se trata de inversiones mantenidas para negociación, la pérdida o ganancia resultante se reconocerá en la subcuenta 563 y en el caso de las otras inversiones financieras en la subcuenta 564, hasta el vencimiento del instrumento si lo hubiera, o hasta su venta, en que los saldos de esas subcuentas se reconocen en los resultados del periodo, cuentas 677 y 777. En el caso de los cambios por medición a valor razonable de los activos financieros incorporados en la subcuenta 113, el reconocimiento se efectúa de manera consistente con el tipo de instrumento de pasivo.

Se debe reconocer la inversión en instrumentos financieros bajo acuerdo de compra según (NIIF 9, B3.1.3 y siguientes):

* La fecha de contratación, que es la fecha en la que se compromete a comprar o vender un activo; o,

* La fecha de liquidación, que es aquella en la que se termina la transacción.

Cuando el reconocimiento es en la fecha de liquidación, no se utiliza la subcuenta 113, sino las cuentas de orden 02 y 07.

NIIF PYMES:

Se miden al costo amortizado todas las inversiones financieras, excepto aquellas que corresponden a inversiones en acciones preferentes no convertibles, y en acciones ordinarias o preferentes sin opción de venta que cotizan en bolsa o cuyo valor razonable puede medirse confiablemente sin costo desproporcionado. (Sección 11.4)

COMENTARIOS

Las inversiones mantenidas para negociación y las otras inversiones financieras cuyo valor esté expresado en moneda extranjera se traducirán al tipo de cambio al que se liquidarían las transacciones a la fecha de los estados financieros. Para las inversiones a ser mantenidas hasta el vencimiento, véase la cuenta 30 Inversiones mobiliarias.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 1 Presentación de estados financieros

- NIC 7 Estado de flujos de efectivo

- NIC 21 Efecto de las variaciones en las tasas de cambio de la moneda extranjera

- NIC 32 Instrumentos financieros: presentación

- NIC 39 Instrumentos financieros: reconocimiento y medición

- NIIF 7 Instrumentos financieros: información a revelar

- NIIF 9 Instrumentos financieros

- NIIF 13 Medición del valor razonable

NIIF PYMES:

- Sección 3 Presentación de estados financieros

- Sección 4 Estado de situación financiera

- Sección 5 Estado de resultado integral y estado de resultados

- Sección 6 Estado de cambios en el patrimonio y estado de resultados y ganancias acumuladas

- Sección 7 Estado de flujos de efectivo

- Sección 8 Notas a los estados financieros

- Sección 11 Instrumentos financieros básicos

- Sección 12 Otros temas relacionados con los instrumentos financieros

- Sección 30 Conversión de moneda extranjera

ENUNCIADO:

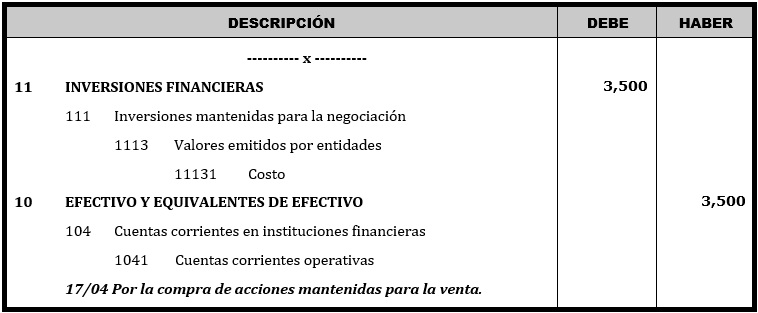

El 17 de abril la empresa Camino Contable S.A. realiza la compra de 200 acciones a la empresa MAIZITO S.A. por S/ 17.50 c/u, las cuales serán mantenidas por 5 meses y posterior a ello se pondrán a la venta.

SOLUCIÓN:

Este enunciado se contabilizará con el uso de un solo asiento contable:

* El único asiento contable a realizar será el de la compra de las acciones.

ÚNICO ASIENTO CONTABLE: (Compra de las acciones)

EXPLICACIÓN:

- Cuando en el enunciado te pidan realizar la contabilización de la compra de acciones que se van a vender dentro de un año, tendrás que utilizar a la cuenta 11 del PCGE.

- Dentro de la cuenta 11 del plan de cuentas tienes varias opciones para detallar esta compra, es por ello que, para especificar utilizaremos a la subdivisionaria 11131 Costo.

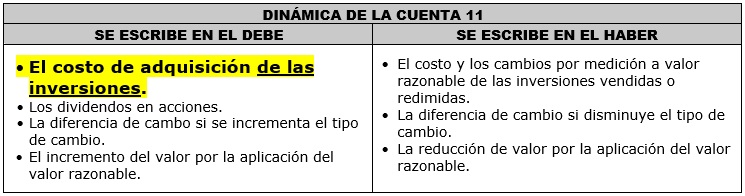

- La subdivisionaria 11131 se escribe en el lado del debe porque de acuerdo a la dinámica, se está realizando la adquisición de acciones (inversiones).

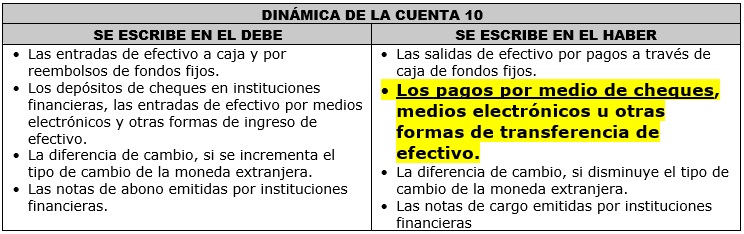

- El pago de la compra de acciones se realiza con dinero, por lo cual se usará la cuenta 10 del PCGE.

- En la subcuenta 104 se contabilizan los cheques, los cuales lo estoy escribiendo en el lado del haber porque de acuerdo a su dinámica, los pagos por medio de cheques o transferencias se contabilizan de ese lado.

Elaborado por:

Mg. CPC. Renny Huayhua Vargas

Director de Camino Contable