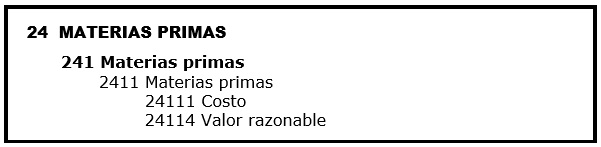

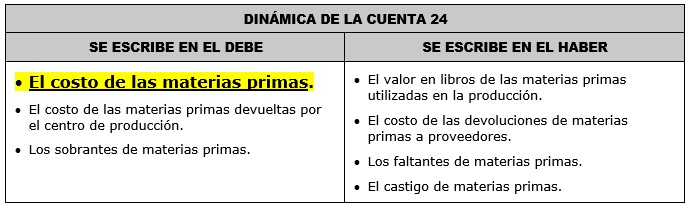

CUENTA 24

MATERIAS PRIMAS

CONTENIDO

Agrupa las subcuentas que representan los insumos que intervienen directamente en los procesos de fabricación, para la obtención de los productos terminados, y que quedan incorporados en estos últimos.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

241 Materias primas.

Adquiridas para su posterior ingreso al proceso productivo.

RECONOCIMIENTO Y MEDICIÓN

Las materias primas se registrarán al costo, el mismo que incluye todo costo atribuible a la adquisición, hasta que estén disponibles para ser utilizadas en el objeto del negocio relacionado. Los descuentos comerciales, las rebajas y otras partidas similares, distintas de las financieras, se deducirán para determinar el costo de adquisición (NIC 2, párrafo 11).

Para los efectos de la medición al cierre del ejercicio, se tomará en cuenta el costo de adquisición o valor neto de realización, el más bajo. Cuando una reducción en el costo de adquisición de las materias primas indique que el costo de los productos terminados excederá su valor neto realizable, el costo de reposición de las materias primas puede ser la medida adecuada de su valor neto realizable (NIC 2, párrafo 32).

Las salidas de materias primas se reconocen de acuerdo con las fórmulas de costeo de PEPS, o promedio ponderado, o costo identificado.

COMENTARIOS

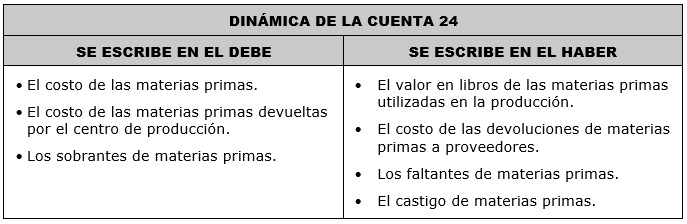

El castigo de inventarios de materias primas se reconoce conjuntamente con la subcuenta 295 que acumula la estimación de desvalorización.

Para efectos de presentación, las materias primas que se espere utilizar luego del periodo corriente (12 meses), deberán presentarse como parte del activo no corriente.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

- Sección 27 Deterioro del valor de los activos (27.2 a 27.4)

ENUNCIADO:

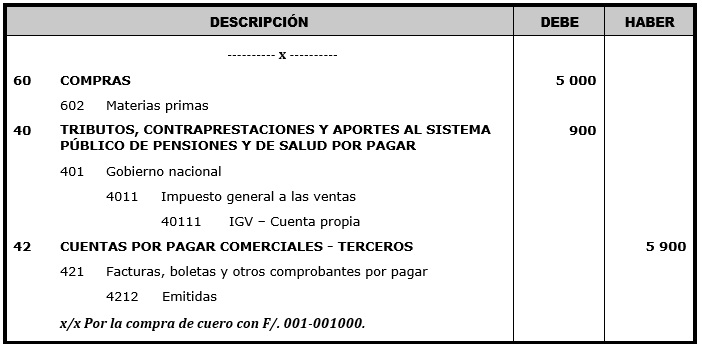

La empresa Camino Contable S.A.C. fabricantes de carteras y mochilas de cuero, realiza la compra de cuero para su próximo lote de pedidos de carteras por un valor de S/ 5 000, los cuales son cancelados el mismo día y en su totalidad con cheque.

SOLUCIÓN:

En este ejemplo la empresa realiza la compra de cuero, el cual estará destinado a transformarse en una cartera, es por ello que se puede deducir que lo que se está comprando es materia prima.

De acuerdo a este enunciado, vamos a realizar 3 asientos contables para la respectiva contabilización:

- El primer asiento contable a realizar será el de la compra del cuero (materia prima).

- El segundo asiento contable a realizar será el del ingreso del cuero al almacén de la empresa (destino).

- El tercer asiento contable a realizar será el del pago de la compra, ya que en el enunciado nos indica que se paga el mismo día, con cheque y en su totalidad.

PRIMER ASIENTO CONTABLE: (Compra de la materia prima)

EXPLICACIÓN:

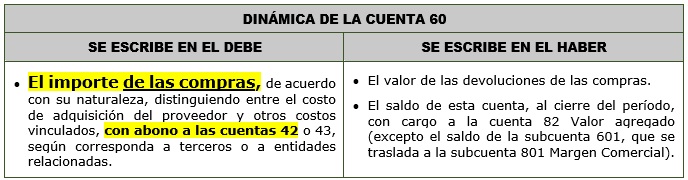

- Cuando en el enunciado te pidan realizar la contabilización de la compra de materia prima, tendrás que utilizar a la cuenta 60 del PCGE.

- Dentro de la cuenta 60 del plan de cuentas tienes varias opciones para comprar, es por ello que, para especificar que la compra que estamos realizando es la de una materia prima, tendremos que utilizar a la subcuenta 602 de nombre materias primas.

- La subcuenta 602 se escribe en el lado del debe porque de acuerdo a la dinámica, nos indica que el importe de las compras se contabiliza en el lado del debe.

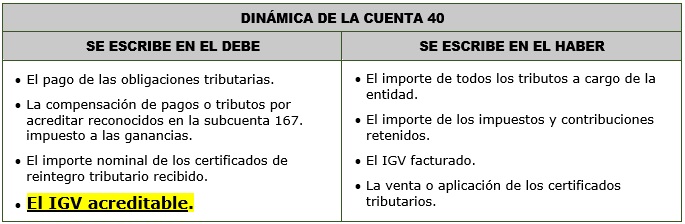

- Cuando realizamos una compra, tenemos que proceder a contabilizar el IGV.

- Estamos usando la cuenta 40 para la contabilización del IGV porque dentro de esta cuenta se encuentran los impuestos dados por el gobierno.

- La subdivisionaria 40111 se escribe en el lado del debe, porque al momento de comprar, el IGV que se acredita se contabiliza de ese lado.

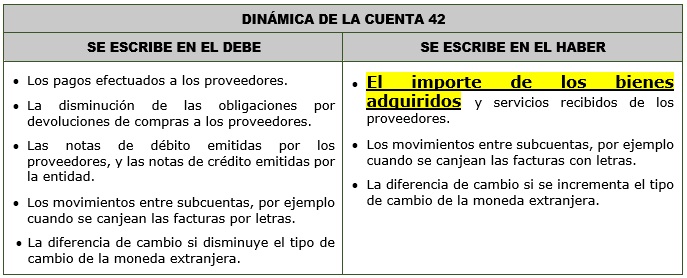

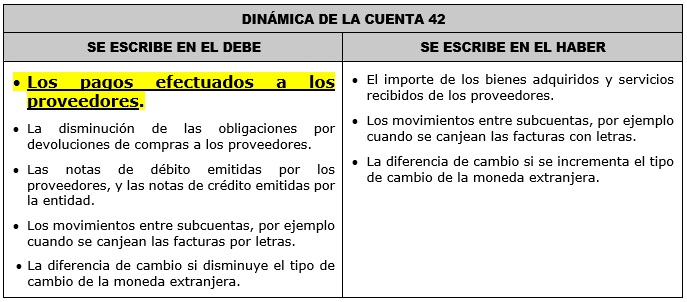

- Si estamos comprando es lógico que vamos a tener que pagarlo, es por ello que en este asiento contable estamos utilizando a la cuenta 42, porque allí se encuentran las facturas por pagar.

- La divisionaria 4212 la estamos escribiendo en el lado del haber porque de acuerdo a su dinámica, el importe de la materia prima adquirida del proveedor se contabiliza en ese lado.

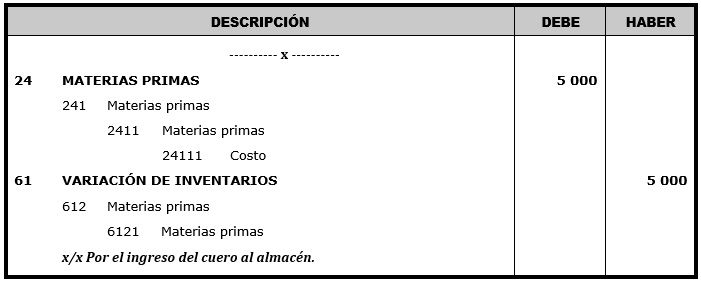

SEGUNDO ASIENTO CONTABLE: (Destino)

EXPLICACIÓN:

- Recuerda que siempre que utilices a la cuenta 60 en un asiento contable (por la compra de materia prima), esta genera un asiento contable adicional llamado destino.

- En el asiento de destino se utiliza la cuenta 24, porque lo que se está comprando es: materia prima.

- Al momento de realizar la compra de la materia prima, esta tiene que ser contabilizada al costo, es por ello que estamos utilizando a la subdivisionaria 24111.

- La subdivisionaria 24111 la estamos escribiendo en el lado del debe, porque de acuerdo a su dinámica, el costo de la materia prima adquirida se contabiliza en ese lado.

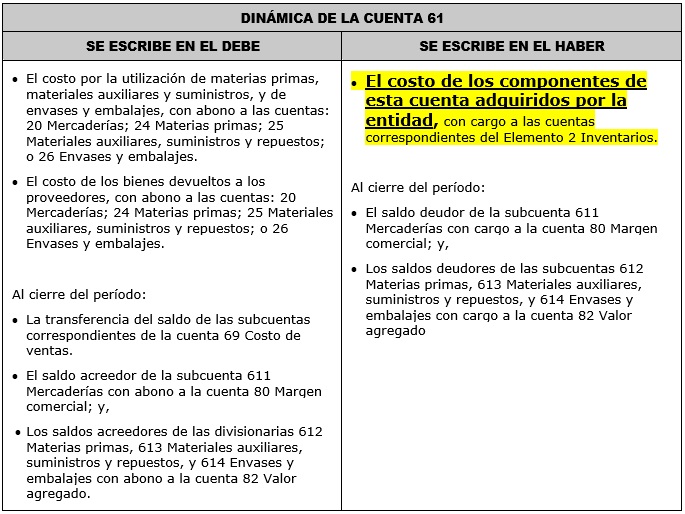

- La cuenta 61 llamada variación de inventarios, es la cuenta que fue creada especialmente para acompañar a una cuenta 24 al momento de la contabilización del asiento de destino.

- Dentro de la cuenta 61 del plan de cuentas tienes varias opciones para realizar el asiento de destino, es por ello que, para especificar que el destino viene de la compra de materia prima, tendremos que utilizar a la subcuenta 612 y dentro de ella a la divisionaria 6121 de nombre: materias primas.

- La divisionaria 6121 se escribe en el lado del haber porque de acuerdo a la dinámica, nos indica que el costo de la materia prima adquirida por la entidad, se contabiliza de ese lado.

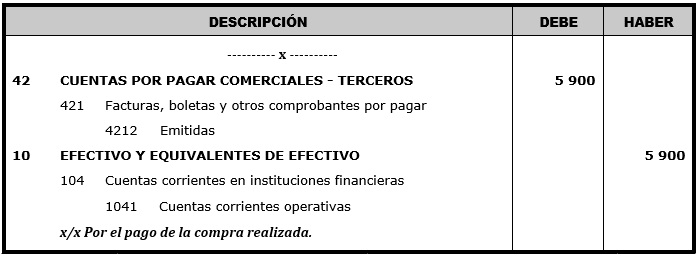

TERCER ASIENTO CONTABLE: (Pago de la compra realizada)

EXPLICACIÓN:

- Al momento de realizar el asiento de compra de la materia prima, hemos utilizado a la cuenta 42 para decir “vamos a pagar más adelante”, es por ello que esta misma cuenta la volvemos a utilizar, pero para esta vez decir “ya lo pagué”.

- En esta oportunidad la divisionaria 4212 se escribe en el lado del debe porque ya estamos procediendo a pagar la obligación generada de la compra realizada.

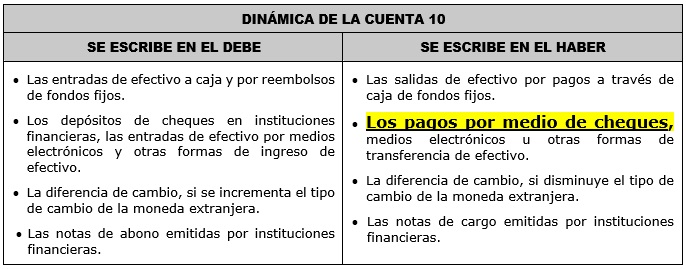

- En el enunciado nos indican que ese mismo día también tenemos que pagar con un cheque el importe de la compra que acabamos de realizar, es por ello que estamos utilizando a la cuenta 10.

- La divisionaria 1041 se escribe en el lado del haber, porque allí se escribe el importe del depósito que realizamos por medio de un cheque.

Elaborado por:

CPC. Renny Huayhua Vargas

Director de Camino Contable