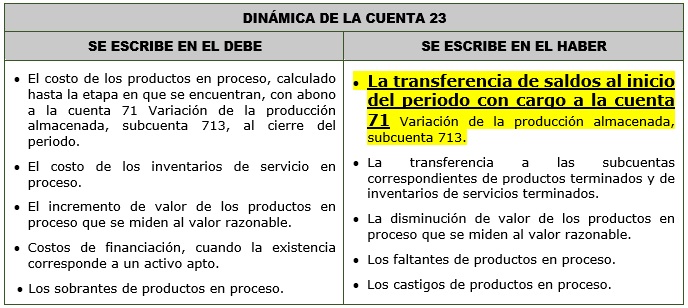

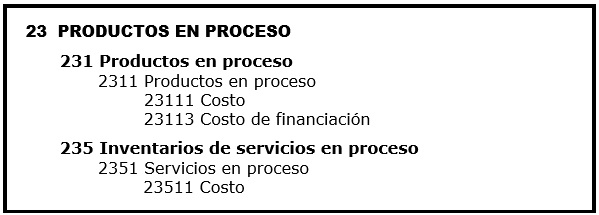

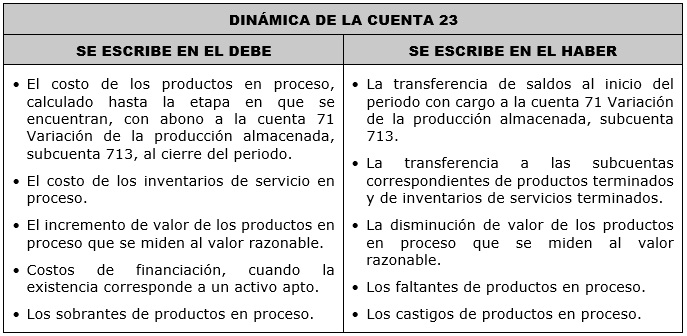

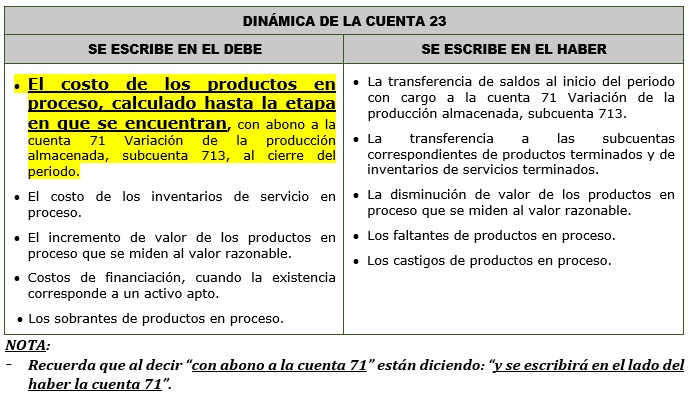

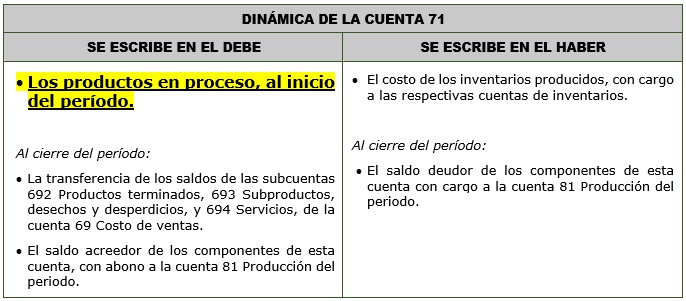

CUENTA 23

PRODUCTOS EN PROCESO

CONTENIDO

Agrupa las subcuentas que representan aquellos bienes que se encuentran en proceso de producción.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

231 Productos en proceso.

Productos que se encuentran en proceso de manufactura, medidos al costo.

235 Inventario de servicios en proceso.

Se compone de la mano de obra y otros costos involucrados en la prestación del servicio mientras éste no se ha incluido.

RECONOCIMIENTO Y MEDICIÓN

Los costos de producción o transformación de los inventarios comprenden los costos directamente relacionados con las unidades en producción y los costos indirectos atribuibles, fijos o variables (NIC 2, párrafo 12).

En el caso de inventarios de servicios, también se acumulan los costos utilizando un sistema de costeo por absorción, clasificando los costos en fijos y variables, a su vez que directos e indirectos.

Los costos de financiación (NIC 23) cuando son incorporados en el costo de inventarios identificados como aptos (inventarios aptos), deben ser acumulados por separado en la subcuenta 238.

COMENTARIOS

El costo de los productos terminados corresponde al costeo por absorción, incluyendo los costos fijos y variables, y dentro de ellos, los directos y los indirectos. Los inventarios de servicios en proceso están relacionados con los costos incurridos, los que están asociados a ingresos no devengados. Conforme se devenga el derecho a percibir el ingreso, el costo asociado se transfiere al inventario de servicios terminados, y luego al costo de servicios prestados en el estado de resultados (estado de resultado integral) del periodo.

La desvalorización de inventarios de productos en proceso, en tanto contengan costos de financiación, para su adecuado tratamiento contable, plantea la consideración de si tal desvalorización alcanza al costo de manufactura invertido en el producto en proceso, o al costo de financiación relacionado, o a una distribución entre ambos componentes, para efectos de la presentación en los estados financieros. En tanto el costo del producto en proceso es uno solo, la desvalorización afecta al total de esos inventarios mediante cuenta de valuación (cuenta 29), no siendo necesario distinguir el componente de valor desvalorizado.

NIIF PYMES:

Los costos de inventarios para un prestador de servicios se discuten en la sección 13.14.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

- NIC 23 Costos por préstamos

- NIC 41 Agricultura

NIIF PYMES:

- Sección 13 Inventarios

- Sección 27 Deterioro del valor de los activos (27.2 a 27.4)

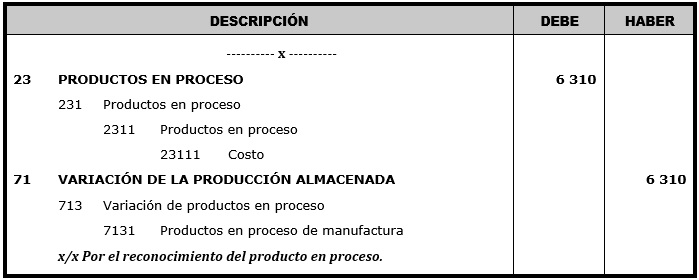

ENUNCIADO:

La empresa industrial Camino Contable S.A.C. se encuentra a punto de preparar su información financiera cuando recibe el informe de que una parte de lo que se tiene en el centro de producción no se llegará a terminar, lo cual se encuentra valorizado en S/ 6 310.

SOLUCIÓN:

Cuando no se llega a terminar de producir todo lo enviado al centro de producción significa que una parte se está quedando en proceso; por lo cual, a nivel contable esta operación se ve reflejada en un solo asiento contable:

- El asiento contable a realizar será el de la contabilización del producto en proceso.

ÚNICO ASIENTO CONTABLE: Contabilización del producto en proceso.

EXPLICACIÓN:

- De acuerdo al enunciado nos piden contabilizar un producto en proceso, es por ello que en este asiento contable estamos utilizando a la cuenta 23, porque es la que recibe ese mismo nombre dentro del PCGE.

- La subdivisionaria 23111 la estamos escribiendo en el lado del debe porque allí se encuentra el importe de lo que nos ha costado producir a este inventario.

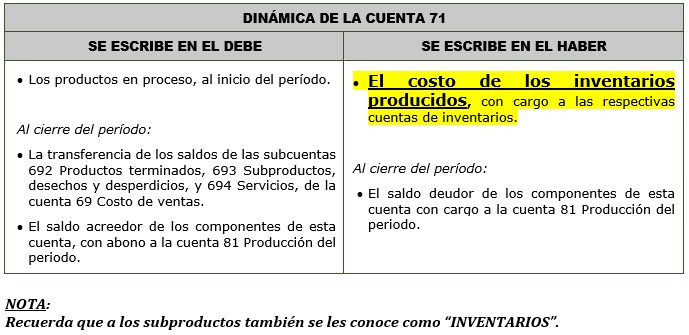

- Cuando realizamos la contabilización del producto en proceso (cuenta 23) debemos considerar que en el PCGE se ha creado una cuenta especial para su respectiva contrapartida, la cual es la cuenta 71 Variación de la Producción Almacenada.

- La divisionaria 7131 se escribe en el lado del haber porque se está contabilizando lo que nos ha costado producir el inventario.

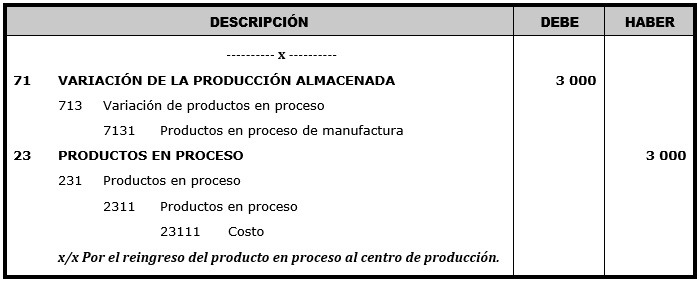

ENUNCIADO:

La empresa industrial CAMINO CONTABLE S.A.C. dentro de su inventario inicial cuenta con S/ 3 000 en productos en proceso, los cuales se reenvían al centro de producción

SOLUCIÓN:

Cuando se tiene productos en proceso que requieren ser reenviados al centro de producción para que puedan completar todo su proceso, a nivel contable esta operación se ve reflejada en un solo asiento contable:

- El asiento contable a realizar será el de la contabilización del reingreso del producto en proceso al centro de producción.

ÚNICO ASIENTO CONTABLE: Contabilización del envío del producto en proceso al centro de producción.

EXPLICACIÓN:

- Recuerda que cuando realizamos la contabilización de un producto en proceso (cuenta 23) el PCGE ha creado una cuenta especial para su respectiva contrapartida que es la cuenta 71, motivo por el cual para reingresar al producto en proceso al centro de producción tendremos que utilizar a la misma cuenta 71 Variación de la Producción Almacenada.

- La divisionaria 7131 se escribe en el lado del debe porque se está contabilizando la transferencia del producto en proceso al centro de producción al inicio del ejercicio.

- De acuerdo al enunciado nos piden contabilizar un producto en proceso, es por ello que en este asiento contable estamos utilizando a la cuenta 23, porque es la que recibe ese mismo nombre dentro del PCGE.

- La subdivisionaria 23111 la estamos escribiendo en el lado del haber porque allí se contabiliza el importe de la transferencia del producto en proceso al centro de producción.