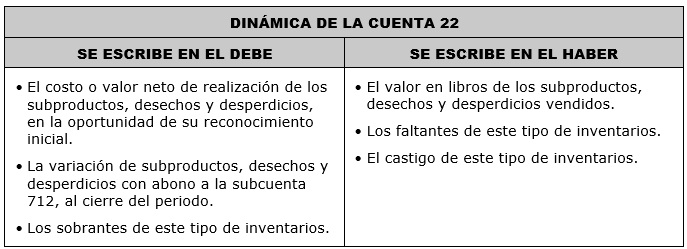

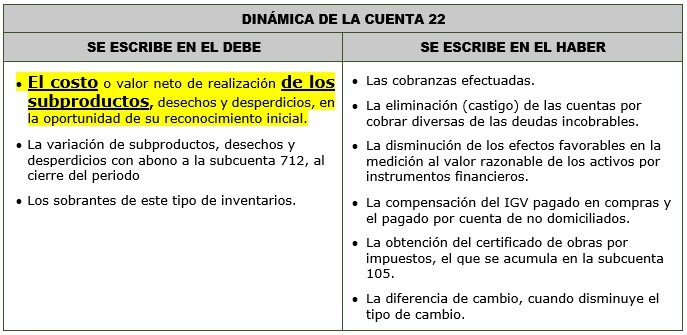

CUENTA 22

SUBPRODUCTOS, DESECHOS Y DESPERDICIOS

CONTENIDO

Agrupa las subcuentas que representan los productos accesorios obtenidos en la producción (subproductos) y los residuos de producción de toda naturaleza, originadas en los procesos productivos, cuando mantienen algún valor en su realización.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

221 Subproductos.

Productos obtenidos accesoriamente en el proceso de producción. Resultan de la producción donde el subproducto tiene un valor reducido respecto del producto o de los productos principales.

222 Desechos y desperdicios.

Materiales desechados por presentar defectos o residuos que resultan no utilizables en procesos de transformación.

RECONOCIMIENTO Y MEDICIÓN

Los subproductos, desechos y desperdicios se registran generalmente al valor neto de realización, monto que es acreditado al costo de producción medido al costo.

Periódicamente se compara con el valor neto de realización estimado vigente, manteniéndose en libros al menor valor a través de una cuenta de valuación. La salida de este tipo de existencias se mide utilizando las fórmulas de: PEPS, promedio ponderado, o costo identificado.

Cuando su costo puede ser medido confiablemente, sin incurrir en costos que superan el beneficio de esa medición confiable, se utiliza esa base de medición.

COMENTARIOS

Los desechos y desperdicios acumulados deben tener valor económico para su clasificación como activos en esta cuenta. De no ser así, el costo de los desechos y desperdicios debe ser absorbido por el costo de producción.

El monto con el que se incorporan todos estos inventarios, es acreditado al costo de producción que valoriza el proceso productivo en el cual se originan. El costo de producción puede ser acumulado en una cuenta del elemento 9, de acuerdo con la naturaleza de las operaciones de cada entidad.

NIIF e INTERPRETACIONES RELACIONADAS:

- NIC 2 Inventarios

NIIF PYMES:

- Sección 13 Inventarios

- Sección 27 Deterioro del valor de los activos (27.2 a 27.4)

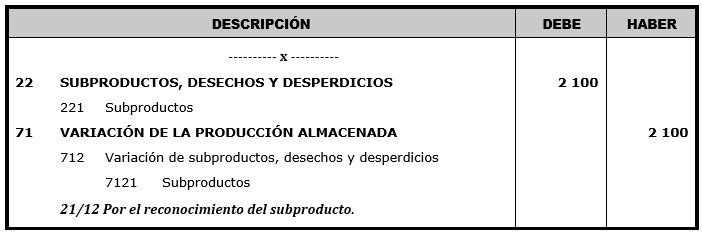

ENUNCIADO:

El 21 de diciembre la empresa CAMINO CONTABLE S.A.C. realiza el reconocimiento de un subproducto por S/ 2 100.

SOLUCIÓN:

De acuerdo a este enunciado, vamos a realizar un solo asiento contable para la respectiva contabilización:

- El asiento contable a realizar será el de la contabilización del subproducto.

ÚNICO ASIENTO CONTABLE: Contabilización del subproducto

EXPLICACIÓN:

- De acuerdo al enunciado nos piden contabilizar un subproducto, es por ello que en este asiento contable estamos utilizando a la cuenta 22, porque es la que recibe ese mismo nombre dentro del PCGE.

- La subcuenta 221 la estamos escribiendo en el lado del debe porque allí se encuentra el importe de lo que nos ha costado producir a este inventario.

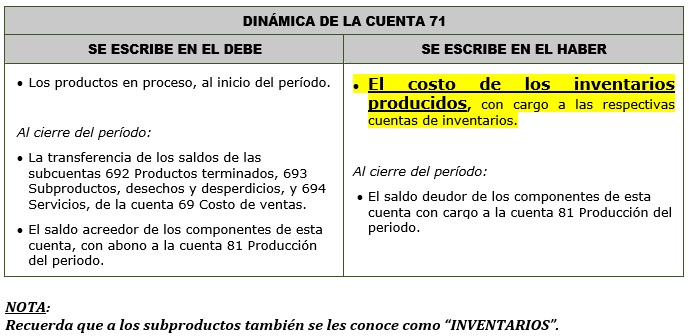

- Cuando realizamos la contabilización del subproducto (cuenta 22) debemos considerar que en el PCGE se ha creado una cuenta especial para su respectiva contrapartida, la cual es la cuenta 71 Variación de la Producción Almacenada.

- La divisionaria 7121 se escribe en el lado del haber porque se está contabilizando lo que nos ha costado producir el inventario.

ENUNCIADO:

La empresa textil CAMINO CONTABLE S.A.C. tiene retazos de tela (subproductos) con un costo de producción de S/ 3 230, los cuales son vendidos en su totalidad el 16 de octubre con F/ 001-001000 por un valor de S/ 5 000, cuya factura se cobra con cheque y en su totalidad.

SOLUCIÓN:

De acuerdo a este enunciado, vamos a realizar 3 asientos contables para la respectiva contabilización:

- El primer asiento contable a realizar será el de la venta de los retazos de tela (subproductos).

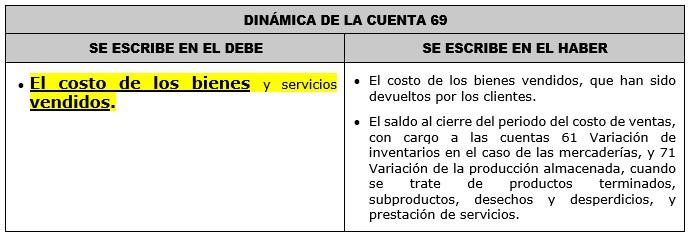

- El segundo asiento contable a realizar será el del costo de ventas, y esto se debe a que todo asiento de venta tiene que ir acompañado de otro asiento contable de costo de ventas.

- El tercer asiento contable a realizar será el del cobro de la venta, ya que en el enunciado nos indica que se cobra en su totalidad y al contado.

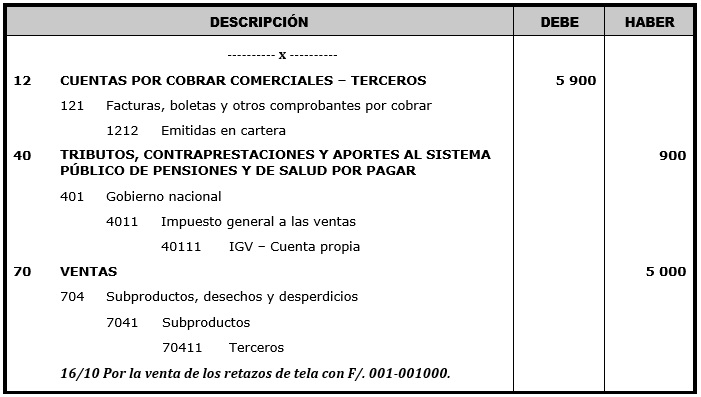

PRIMER ASIENTO CONTABLE: (Venta del subproducto)

EXPLICACIÓN:

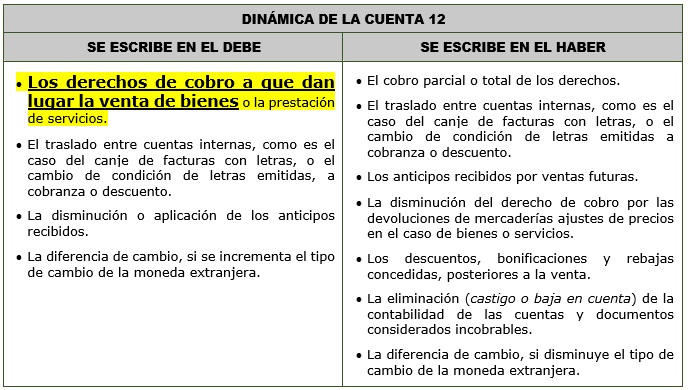

- Si estamos vendiendo es lógico que vamos a tener que cobrarlo, es por ello que en este asiento contable estamos utilizando a la cuenta 12, porque allí se encuentran las facturas por cobrar.

- La divisionaria 1212 la estamos escribiendo en el lado del debe porque desde el momento en que realizamos la venta, estamos generando el derecho de cobro.

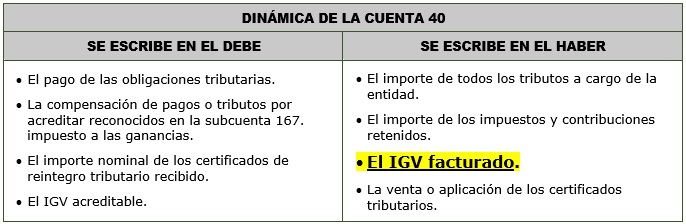

- Cuando realizamos una venta tenemos que proceder a contabilizar el IGV.

- Estamos usando la cuenta 40 para la contabilización del IGV porque dentro de esta cuenta se encuentran los impuestos dados por el gobierno.

- La subdivisionaria 40111 se escribe en el lado del haber porque al momento de realizar la venta nosotros somos los que facturamos.

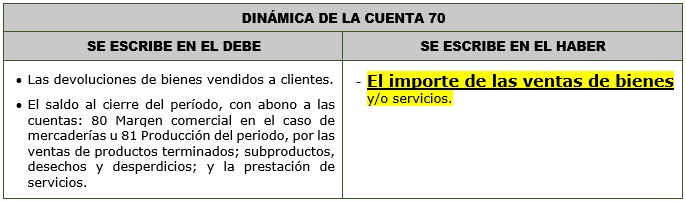

- Recuerda que cuando en el enunciado nos indiquen que la venta es de un subproducto, tendremos que proceder a utilizar a la cuenta 70.

-La subdivisionaria 70411 se escribe en el lado del haber porque se está vendiendo.

NOTA:

Si tienes dudas sobre cómo se obtuvieron los importes de este primer asiento contable, te invito a revisar el siguiente vídeo: CLIC AQUÍ

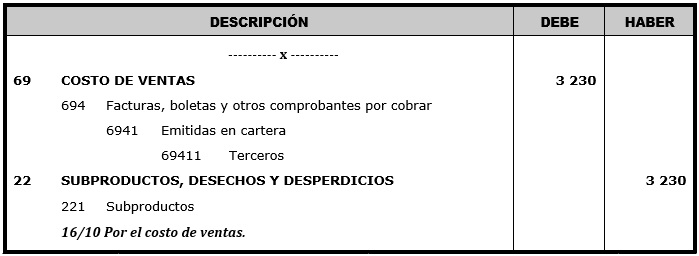

SEGUNDO ASIENTO CONTABLE: (Costo de ventas)

EXPLICACIÓN:

- Siempre que realicemos un asiento contable de venta de un subproducto, también tendremos que realizar otro asiento contable adicional llamado costo de ventas.

- En el asiento del costo de ventas se utiliza la cuenta 69.

- La subdivisionaria 69411 se escribe en el lado del debe porque allí se escribe el importe de lo que nos ha costado la producción del bien que se está vendiendo.

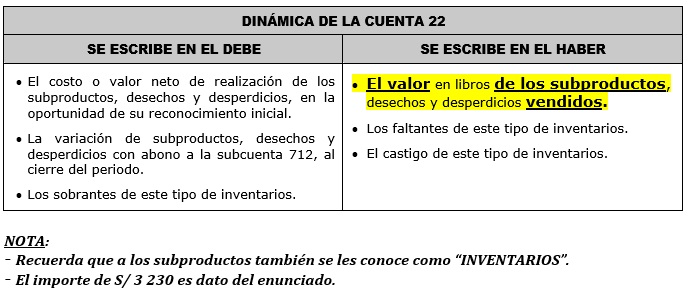

- En este asiento contable también estamos utilizando a la cuenta 22 porque se trata del costo de ventas de la venta de un subproducto.

- Lo S/ 3 230 se escriben en el lado del haber porque es lo que nos ha costado producir el subproducto.

TERCER ASIENTO CONTABLE: (Cobro de la venta realizada)

EXPLICACIÓN:

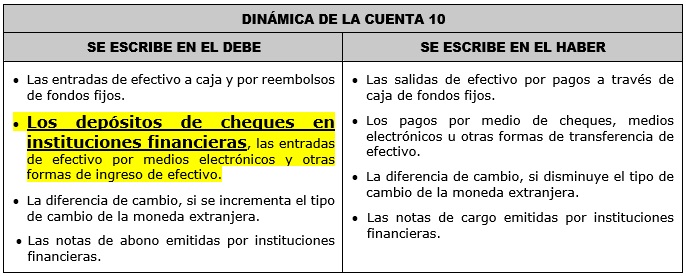

- En el enunciado nos indican que ese mismo día también tenemos que cobrar con un cheque el importe de la venta que acabamos de realizar, es por ello que estamos utilizando a la cuenta 10.

- La divisionaria 1041 se escribe en el lado del debe porque allí se escribe el importe del depósito que nos realizan por medio de un cheque.

- Al momento de realizar el asiento de venta del subproducto hemos utilizado a la cuenta 12 para decir “vamos a cobrar más adelante”, es por ello que esta misma cuenta la volvemos a utilizar pero para esta vez decir “ya lo cobré”.

- En esta oportunidad la divisionaria 1212 se escribe en el lado del haber porque ya estamos procediendo a cobrar la deuda generada de la venta realizada.