CUENTAS POR COBRAR AL

PERSONAL, A LOS ACCIONISTAS (SOCIOS) y DIRECTORES

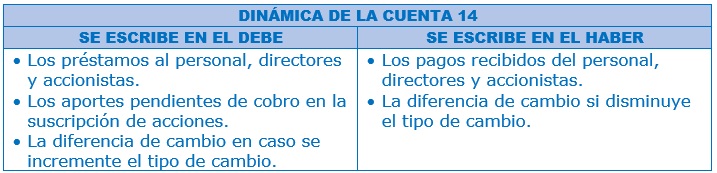

CONTENIDO

Agrupa las subcuentas que representan las sumas adeudadas por el

personal, accionistas (o socios) y directores, diferentes de las cuentas por

cobrar comerciales, así como las suscripciones de capital pendientes de

pago.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

141

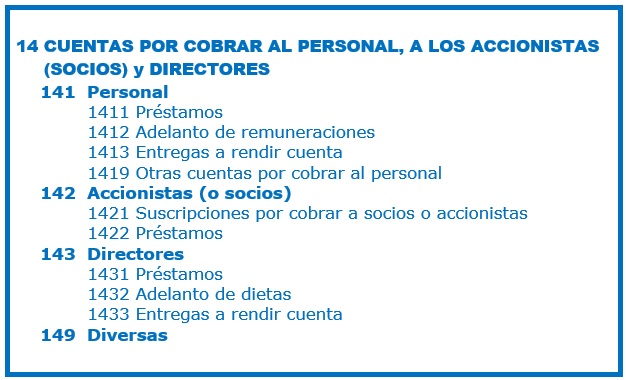

Personal.

Cuentas por cobrar al personal por préstamos, adelantos o

entregas a rendir cuenta, incluyendo al personal de gerencia.

142

Accionistas (o socios).

Cuentas por cobrar por acciones suscritas y no pagadas, o préstamos

que se les haya otorgado.

143

Directores.

Cuentas por cobrar por préstamos, adelanto de dietas, o entregas

a rendir cuenta.

149

Diversas.

Cualquier otra cuenta por cobrar no señalada en las

divisionarias anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor

razonable, que es generalmente igual al costo. Después de su reconocimiento

inicial se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el

importe se reducirá mediante una cuenta de valuación para efectos de su

presentación en estados financieros.

Las cuentas en moneda

extranjera pendientes de cobro a la fecha de los estados financieros, se expresarán

al tipo de cambio aplicable a las transacciones a dicha fecha.

COMENTARIOS

El saldo correspondiente a suscripciones por cobrar a socios o

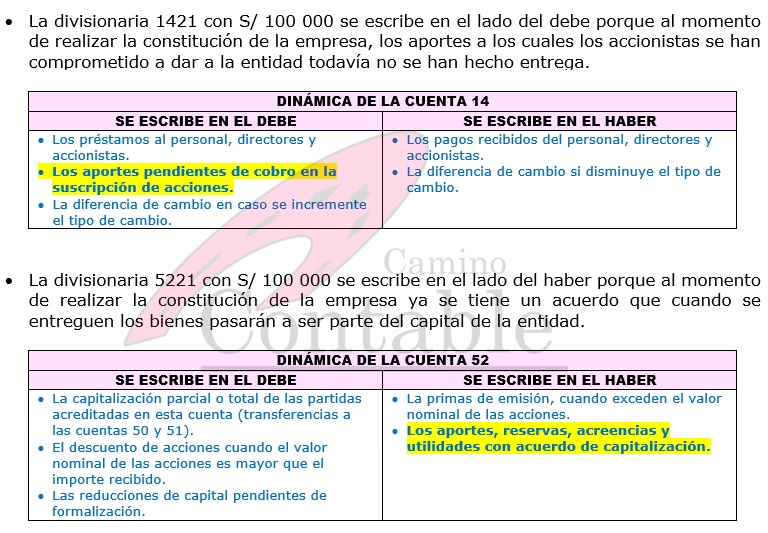

accionistas, se presentará en el balance general, deduciéndolo de la cuenta 52

Capital adicional.

La subcuenta 193 Cuentas por cobrar al personal, a los

accionistas (socios), y directores, acumula la estimación de los saldos de

cobranza dudosa, actuando como cuenta de valuación para los componentes de esta

cuenta.

Para efectos de presentación, los saldos de esta cuenta deberán

clasificarse como corrientes si vencen hasta un año después de la fecha del

estado de situación financiera, y no corrientes si exceden de dicho plazo.

NIIF e

INTERPRETACIONES RELACIONADAS:

· NIC 21 Efectos de las

variaciones en las tasas de cambio de la moneda extranjera

· NIC 24 Información a revelar sobre partes relacionadas

· NIC 32 Instrumentos financieros: presentación

· NIC 39 Instrumentos financieros: reconocimiento y medición

· NIIF 7 Instrumentos financieros: información a revelar

· NIIF 9 Instrumentos financieros

NIIF PYMES:

· Sección 3 Presentación de estados financieros

· Sección 4 Estado de situación financiera

· Sección 5 Estado de resultado integral y estado de resultados

· Sección 6 Estado de cambios en el patrimonio y estado de resultados

y ganancias acumuladas

· Sección 7 Estado de flujos de efectivo

· Sección 8 Notas a los estados financieros

· Sección 11 Instrumentos financieros básicos

· Sección 12 Otros temas relacionados con los instrumentos financieros

· Sección 30 Conversión de moneda extranjera