CUENTAS POR COBRAR

COMERCIALES - RELACIONADAS

CONTENIDO

Agrupa las subcuentas que representan los derechos de cobro a

entidades relacionadas, que se derivan de las ventas de bienes y/o servicios

que realiza la entidad en razón de su actividad económica.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

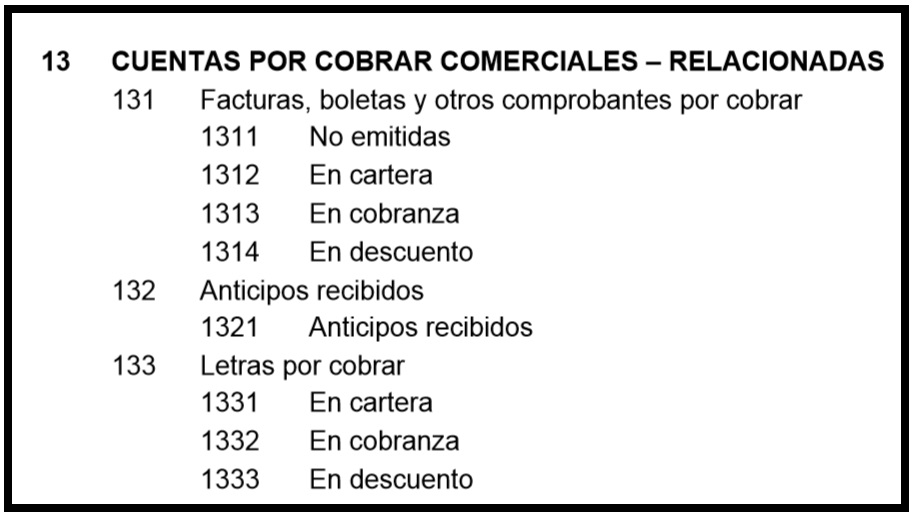

131

Facturas, boletas y otros comprobantes por cobrar.

Créditos otorgados por venta de bienes o prestación de

servicios. En caso no se haya emitido el documento pero se haya devengado el

ingreso y la cuenta por cobrar, se debe registrar el derecho exigible en esta

cuenta.

132

Anticipos recibidos.

Montos anticipados por clientes a cuenta de ventas posteriores.

Es de naturaleza acreedora.

133

Letras por cobrar.

Créditos que se formalizan con letras aceptadas en canje de

facturas, boletas u otros comprobantes por pagar.

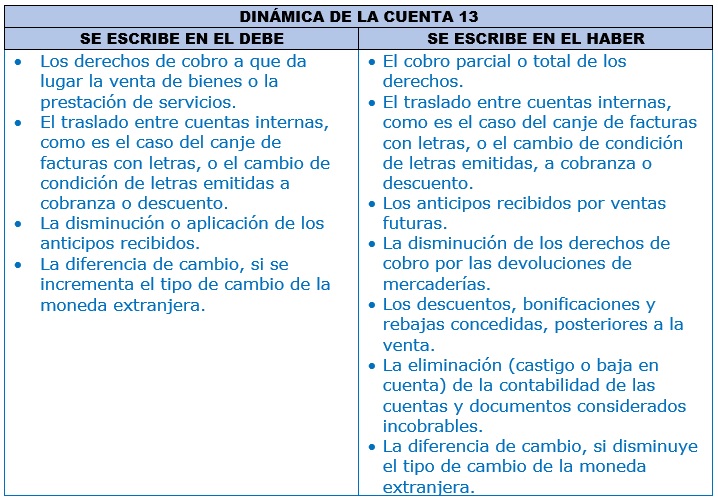

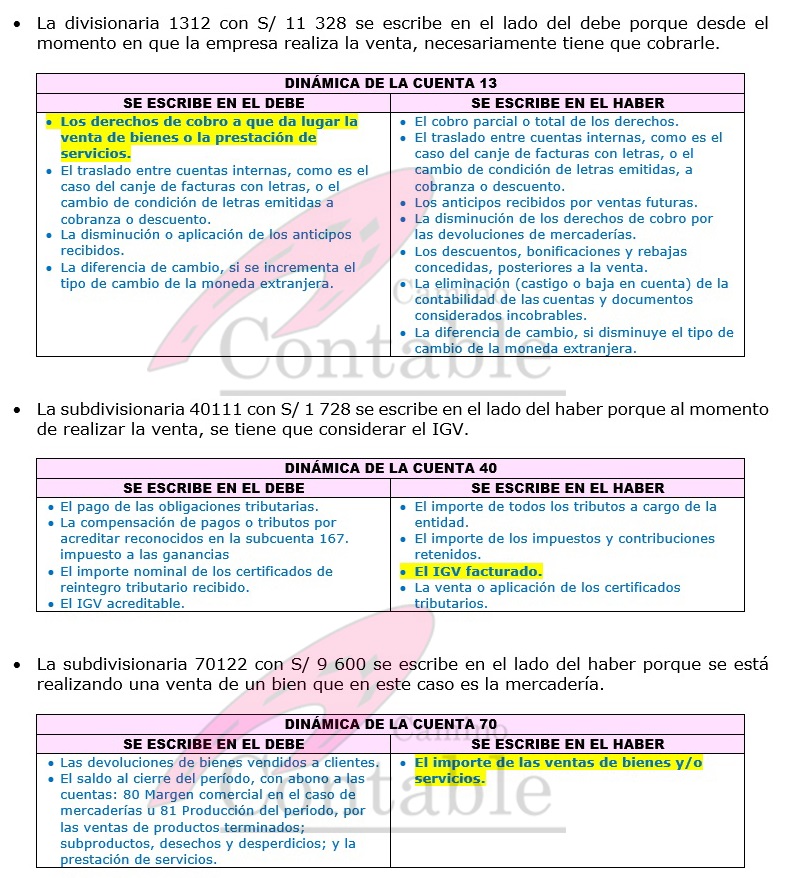

COMENTARIOS

Los saldos que resulten acreedores deben ser presentados como

parte del pasivo. La subcuenta 192 Cuentas por cobrar comerciales –

Relacionadas, acumula la estimación de los saldos de cobranza dudosa, actuando

como cuenta de valuación para los componentes de esta cuenta.

Para efectos de presentación, los saldos de esta cuenta deberán

clasificarse como corrientes si vencen hasta un año después de la fecha del

estado de situación financiera y no corrientes si exceden de dicho plazo

NIIF e

INTERPRETACIONES RELACIONADAS:

· NIC 1 Presentación de estados financieros

· NIC 21 Efecto de las variaciones en las tasas de cambio de la

moneda extranjera

· NIC 24 Información a revelar sobre partes relacionadas

· NIC 32 Instrumentos financieros: presentación

· NIC 39 Instrumentos financieros: reconocimiento y medición

· NIIF 7 Instrumentos financieros: Información a revelar

· NIIF 9 Instrumentos financieros

· NIIF 15 Ingresos de actividades ordinarias procedentes de

contratos con clientes

NIIF PYMES:

· Sección 3 Presentación de estados financieros

· Sección 4 Estado de situación financiera

· Sección 5 Estado de resultado integral y estado de resultados

· Sección 6 Estado de cambios en el patrimonio y estado de resultados

y ganancias acumuladas

· Sección 7 Estado de flujos de efectivo

· Sección 8 Notas a los estados financieros

· Sección 11 Instrumentos financieros básicos

· Sección 12 Otros temas relacionados con los instrumentos

financieros

· Sección 30 Conversión de moneda extranjera

· Sección 33 Información a revelar sobre partes relacionadas

· Sección 23 Ingresos de actividades ordinarias

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán inicialmente a su valor

razonable, que es generalmente igual al costo. Después de su reconocimiento

inicial, las cuentas por cobrar se medirán al costo amortizado.

Cuando exista evidencia de deterioro de la cuenta por cobrar, el

importe de esa cuenta se reducirá mediante una cuenta de valuación (estimación

de cobranza dudosa), para efectos de su presentación en estados financieros.

Las cuentas por cobrar en moneda extranjera, pendientes de cobro a la fecha de

los estados financieros, se expresarán al tipo de cambio aplicable a las

transacciones a dicha fecha.

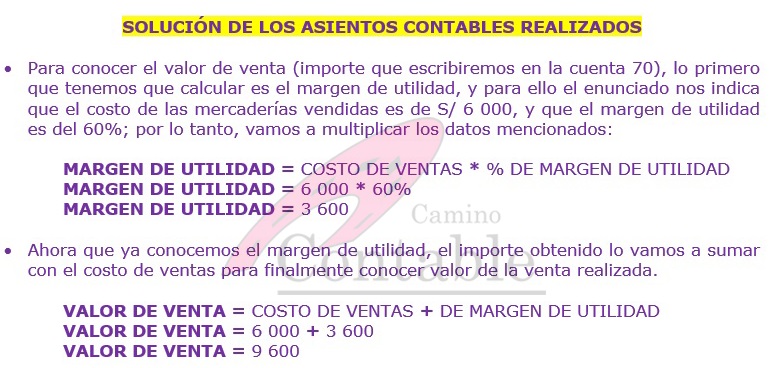

ASIENTO DE COSTO DE

VENTAS

El

asiento de costo de ventas recién se realizará una vez que se produzca la

venta.

CUENTA 70

La

cuenta 70 aparecerá al momento en que se produzca la venta contra la

divisionaria 1321 (el anticipo).