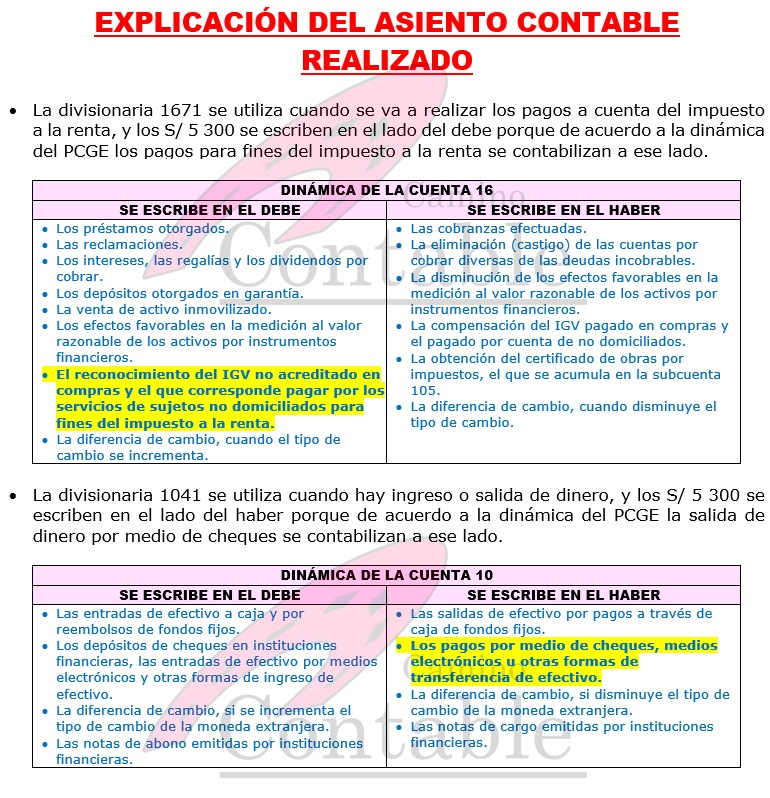

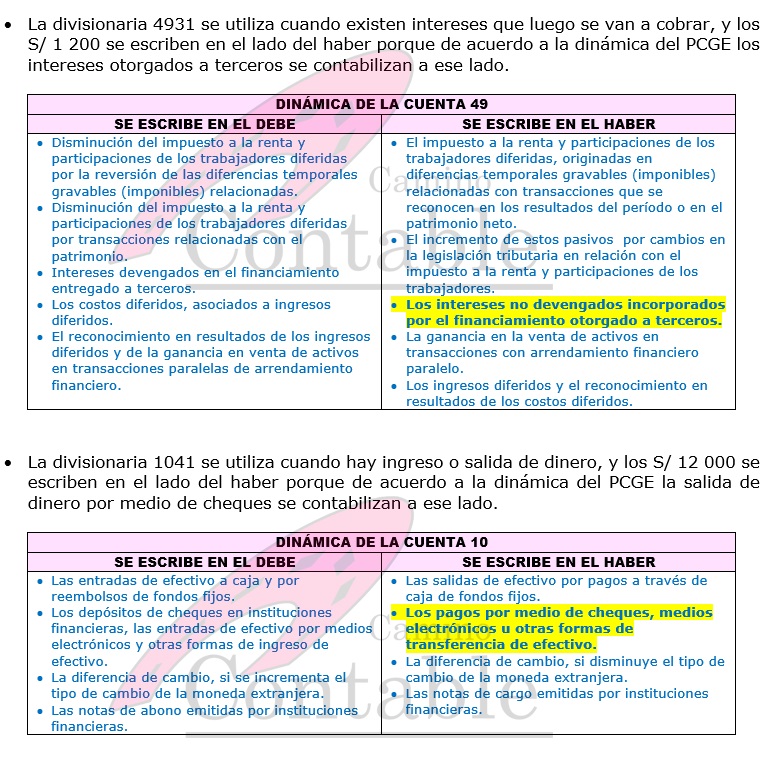

CUENTAS POR COBRAR DIVERSAS - TERCEROS

CONTENIDO

Agrupa las subcuentas que representan derechos

de cobro a

terceros por transacciones distintas a las del objeto del

negocio.

NOMENCLATURA Y DESCRIPCIÓN DE LAS

SUBCUENTAS

161

Préstamos.

Comprende los créditos no comerciales

entregados a

terceros.

162

Reclamaciones a terceros.

Incluye los efectos de las transacciones

relacionadas con

reclamos de actividades comerciales y no comerciales, tales como compensaciones

por bienes o seguros por siniestros, tributos, entre otros.

163

Intereses, regalías y dividendos.

Incluye los derechos de cobro por intereses y

regalías

devengados, y por dividendos en efectivo declarados por las entidades donde se

mantiene inversiones.

164

Depósitos otorgados en garantía.

Comprende los montos entregados en garantía,

tales como

depósitos por arrendamiento de bienes muebles e inmuebles, depósitos por cartas

fianza u otras garantías entregadas.

165

Venta de activo inmovilizado.

Derechos de cobro por venta de inversión

mobiliaria; propiedades

de inversión; propiedad, planta y equipo; y otros activos de largo plazo.

166

Activos por instrumentos financieros.

Incluye los efectos favorables relacionados

con la medición a

valor razonable de los instrumentos financieros primarios cuando se adquieren

en una compra no convencional y se elige para su reconocimiento la fecha de

liquidación, así como los efectos favorables en el caso de los instrumentos

financieros derivados, tales como contratos a plazo, intercambios, entre otros.

167

Tributos por acreditar.

Comprende la acumulación de pagos a cuenta por

impuesto a la

renta e ITAN, el IGV por acreditar en compras y no domiciliados, así como el

impuesto a la renta por aplicar en obras por impuestos mientras se desarrolla

la obra y hasta la obtención del certificado correspondiente.

169

Otras cuentas por cobrar diversas.

Incluye las entregas a rendir cuenta

efectuadas a terceros y

cualquier cuenta por cobrar no incluida en las subcuentas

anteriores.

RECONOCIMIENTO Y MEDICIÓN

Las cuentas por cobrar se reconocerán por el

valor razonable de

la transacción, generalmente igual al costo. Después de su reconocimiento

inicial se medirán al costo amortizado, excepto por los activos por

instrumentos financieros que, se miden a su valor razonable; cuando esta

medición es impracticable, tales activos se medirán al costo

amortizado.

Cuando exista evidencia de deterioro de la

cuenta por cobrar

medida al costo amortizado, el importe de esa cuenta se reducirá mediante una

cuenta de valuación, para efectos de su presentación en estados financieros

(estimación de cobranza dudosa).

COMENTARIOS

La subcuenta Intereses, regalías y dividendos,

registra los

intereses sobre la base de tiempo, las regalías en concordancia con los

términos del contrato que les dio origen, y los dividendos en la fecha que es

reconocido el derecho del accionista a recibir el pago, respectivamente.

La subcuenta 194 Cuentas por cobrar diversas

– Terceros, acumula

la estimación de los saldos de cobranza dudosa, actuando como cuenta de

valuación para los componentes de esta cuenta.

Los pagos a cuenta del impuesto a la renta y

del ITAN se aplican

contra el impuesto calculado reconocido en la sub divisionaria 40171. El IGV

por acreditar en compras se traslada a la 4011 cuando se compensa, y el IGV no

domiciliados corresponde al que se debe pagar por cuenta del sujeto no

domiciliado

en la recepción de servicios, el que luego es acreditado en la sub divisionaria

40111.

Para efectos de presentación, los saldos de

esta cuenta deberán

clasificarse como corrientes si vencen hasta un año después de la fecha del

estado de situación financiera y no corrientes si exceden de dicho

plazo.

NIIF e

INTERPRETACIONES RELACIONADAS:

· NIC 1 Presentación de estados

financieros

· NIC 21 Efecto de las variaciones en las tasas

de cambio de la

moneda extranjera

· NIC 32 Instrumentos financieros: presentación

· NIC 39 Instrumentos financieros: reconocimiento

y medición

· NIIF 7 Instrumentos financieros: información a

revelar

· NIIF 9 Instrumentos

financieros

· NIIF 16 Arrendamientos

NIIF PYMES:

· Sección 3 Presentación de estados

financieros

· Sección 4 Estado de situación

financiera

· Sección 5 Estado de resultado integral y estado

de resultados

· Sección 6 Estado de cambios en el patrimonio y

estado de resultados

y ganancias acumuladas

· Sección 7 Estado de flujos de

efectivo

· Sección 8 Notas a los estados

financieros

· Sección 11 Instrumentos financieros

básicos

· Sección 12 Otros temas relacionados con los

instrumentos

financieros

· Sección 20 Arrendamientos

· Sección 30 Conversión de

moneda extranjera