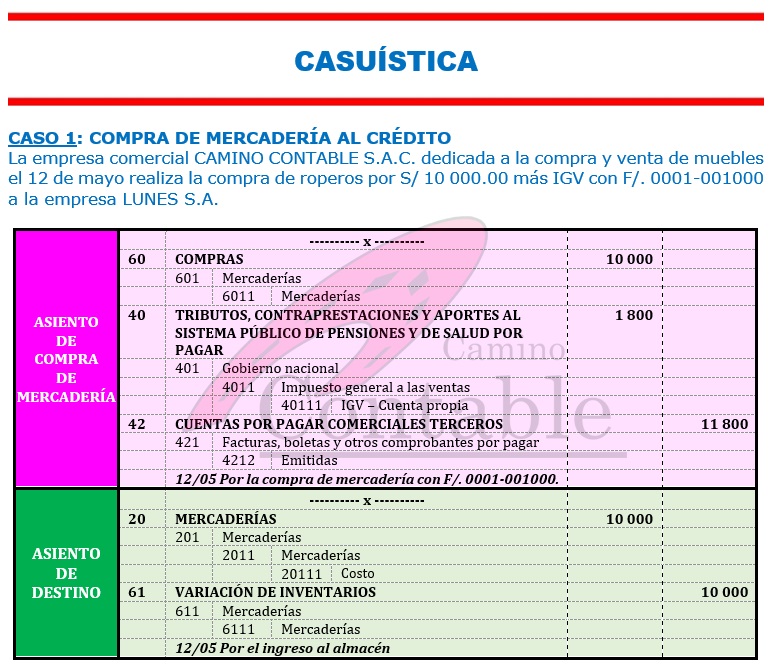

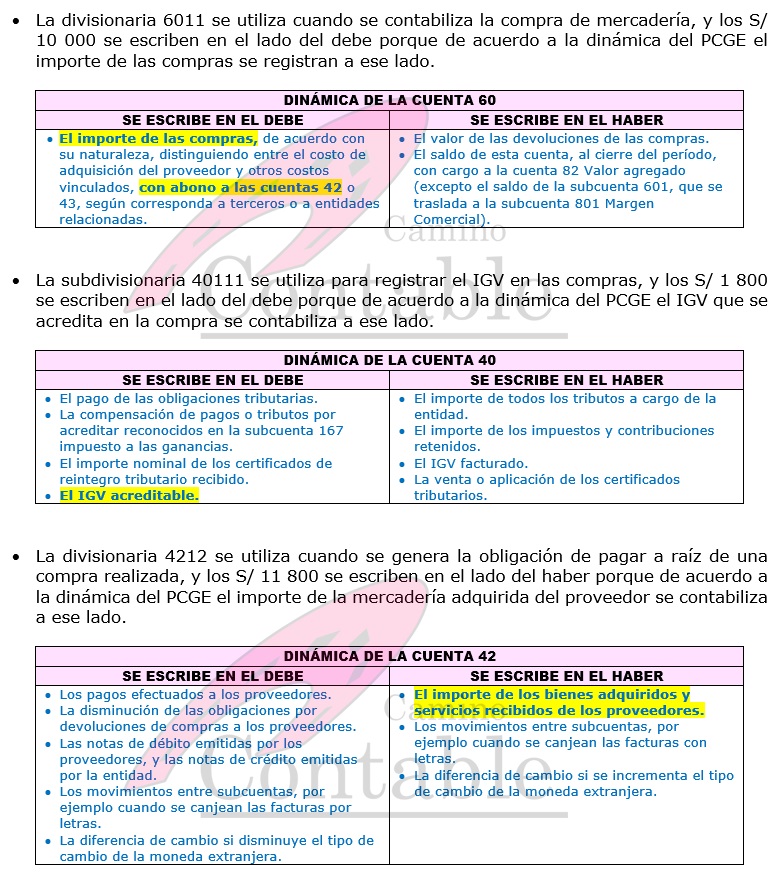

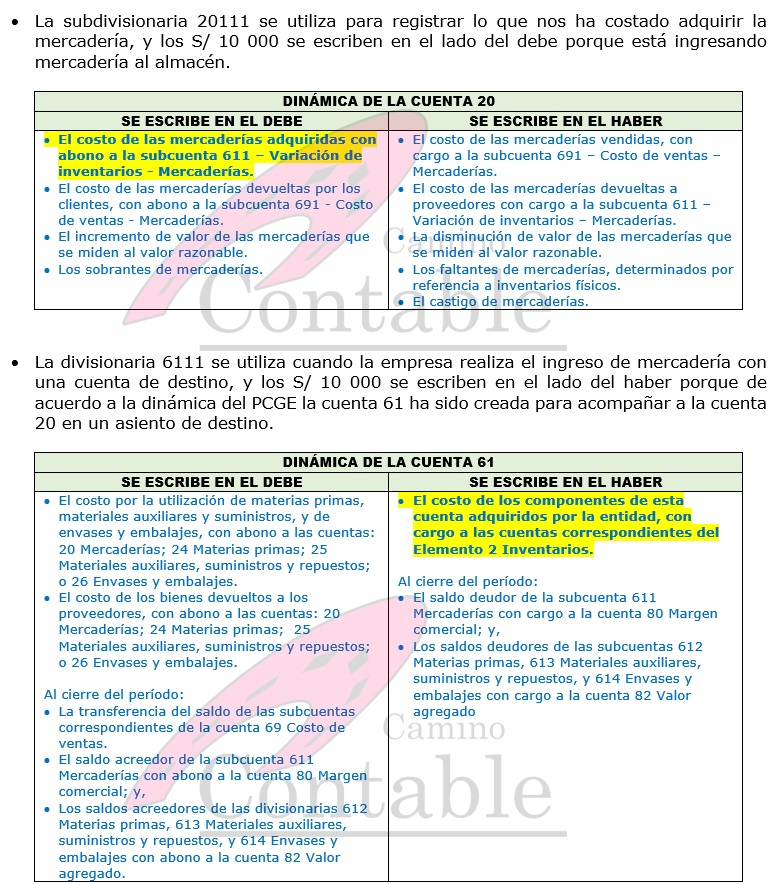

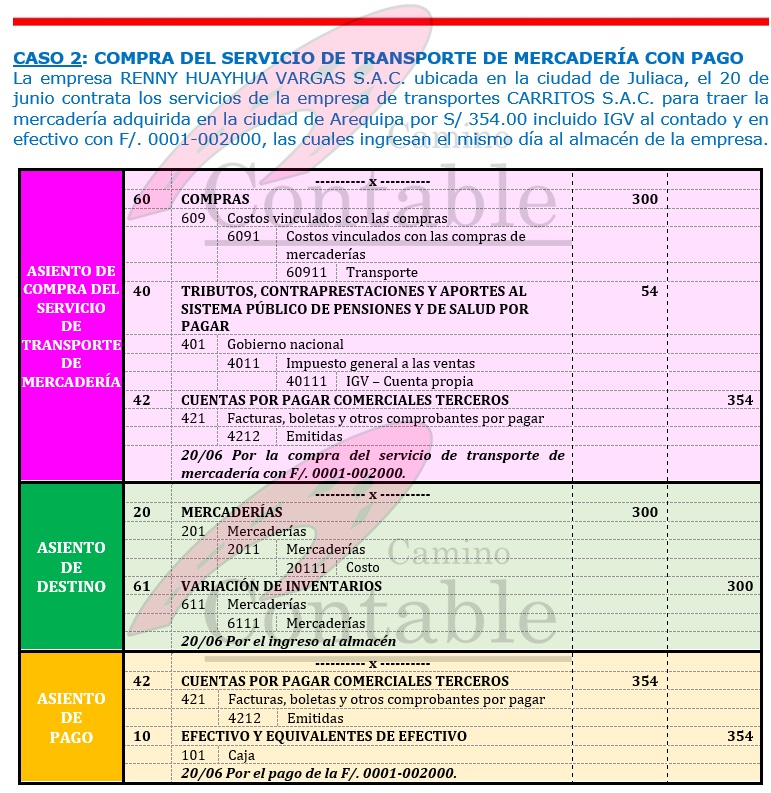

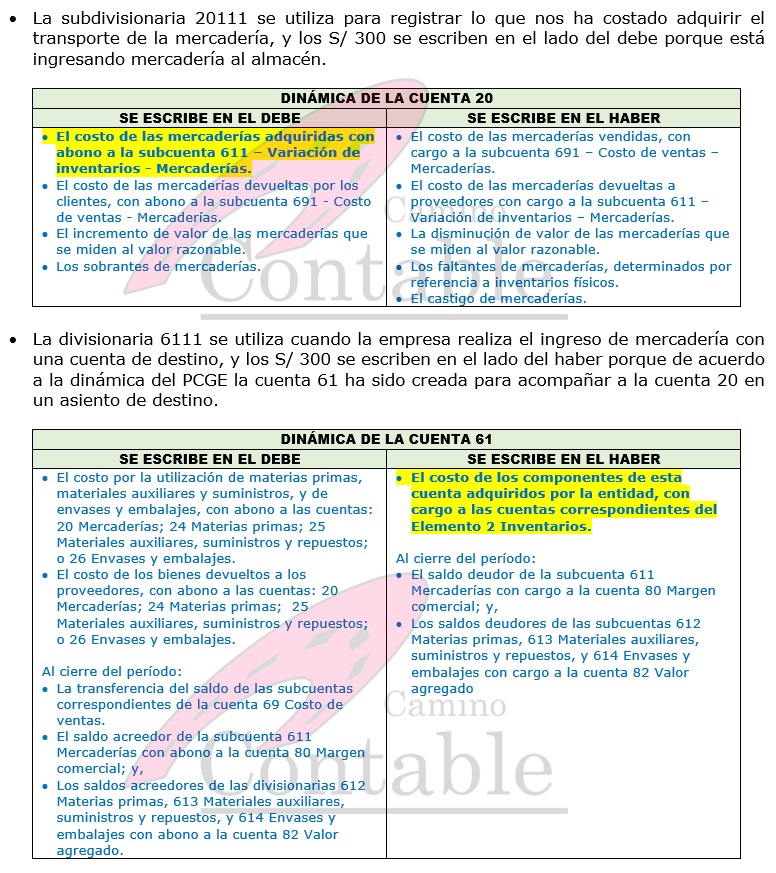

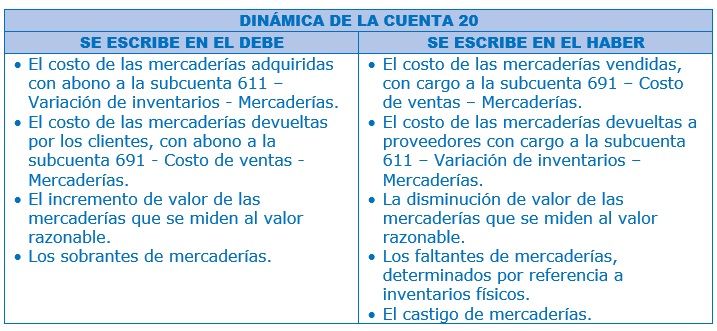

CUENTA 20

MERCADERÍAS

CONTENIDO

Agrupa las subcuentas que representan los bienes adquiridos por

la entidad para ser destinados a la venta, sin someterlos a proceso de

transformación.

NOMENCLATURA Y DESCRIPCIÓN DE LAS SUBCUENTAS

201 Mercaderías.

Productos adquiridos, ya elaborados y listos para su venta. Se

distinguen los componentes de costo y de valor razonable (NIC 2, párrafo 3).

RECONOCIMIENTO Y MEDICIÓN

Las mercaderías se registrarán a su costo de adquisición,

incluyendo todos los costos necesarios para que las mercaderías tengan su

condición y ubicación actuales. Las

salidas de existencias de mercaderías se reconocen de acuerdo con las fórmulas

de costeo: PEPS, promedio ponderado o costo identificado.

Para los efectos de la medición al cierre del período, se aplica

la regla de valuación de costo de adquisición o valor neto de realización, el

menor. La excepción a esta regla corresponde a los productos agrícolas y

forestales en la oportunidad de su cosecha o recolección, y a las materias

primas que los intermediarios miden de acuerdo con su cotización internacional;

mercaderías en ambos casos, que se miden a su valor razonable.

El valor neto de realización es el precio de venta menos los

costos de terminación y ventas asociados.

COMENTARIOS

Las mercaderías remitidas en consignación se deben considerar

como existencias para el consignador, las que se controlarán en cuentas de

orden deudoras. En el caso de las mercaderías recibidas en consignación,

depósitos, demostración o exhibición que pertenecen a terceros, no se deben

incluir en este rubro, debiendo ser registradas en cuenta de orden 01.

El castigo de inventarios de mercaderías se reconoce eliminando

el monto correspondiente de esta cuenta, conjuntamente con la subcuenta 291 que

acumula las estimaciones de la desvalorización. De existir mercaderías que se

esperan realizar en un periodo mayor al corriente, deberán presentarse en el

activo no corriente.

NIIF e

INTERPRETACIONES RELACIONADAS:

· NIC 2 Inventarios

· NIC 41 Agricultura

· NIIF 5 Activos no corrientes mantenidos para la venta y

operaciones discontinuadas

NIIF PYMES:

· Sección 13 Inventarios

· Sección 27 Deterioro del valor de los activos (27.2 a 27.4)